रिवाइंड: खनिजांची प्रचंड गर्दी — भारत त्याच्या गंभीर खनिज अवलंबित्वापासून मुक्त होऊ शकतो का?

राष्ट्रे लिथियम, कोबाल्ट आणि रेअर अर्थ शोधत असताना, भारताने आपले स्वच्छ-उर्जा भविष्य सुरक्षित करण्यासाठी स्वतःचा 'मिनरल मॅनहॅटन प्रकल्प' तयार केला पाहिजे.

प्रकाशित तारीख – २९ नोव्हेंबर २०२५, रात्री ११:२५

डॉ जाधव चक्रधर, डॉ मिनी थॉमस पी

निव्वळ-शून्य कार्बन उत्सर्जनाच्या दिशेने धावणाऱ्या जगात, बॅटरीसाठी लिथियम, इलेक्ट्रिक वाहनांसाठी कोबाल्ट आणि पवन टर्बाइनसाठी दुर्मिळ पृथ्वी यांसारखी महत्त्वपूर्ण खनिजे हिरव्या संक्रमणाचे जीवन रक्त बनले आहेत. इंटरनॅशनल एनर्जी एजन्सी (IEA) नुसार, नोव्हेंबर 2025 पर्यंत, या खनिज संसाधनांची जागतिक मागणी 2040 पर्यंत चौपट होण्याचा अंदाज आहे.

इलेक्ट्रिक मोबिलिटीकडे वेगाने होणारे जागतिक बदल हे मागणीचे महत्त्वपूर्ण चालक आहे. इलेक्ट्रिक कार 2023 मध्ये विक्री जवळपास 14 दशलक्षांपर्यंत पोहोचली – 2022 च्या तुलनेत 35 टक्क्यांनी आणि 2018 च्या पातळीपेक्षा सहा पट जास्त. चीन, युरोप आणि युनायटेड स्टेट्सचा या विक्रीतील 95 टक्के वाटा आहे, एकट्या चीनने 8.1 दशलक्ष ईव्ही, युरोप 3 दशलक्ष आणि यूएस 1.4 दशलक्ष विकले. उदयोन्मुख बाजारपेठा देखील वेगवान होत आहेत, भारताने 70 टक्के वाढ अनुभवली आहे आणि थायलंडने तिची विक्री चौपट केली आहे. विद्युतीकरणाच्या या वाढीमुळे बॅटरी आणि पॉवरट्रेनमध्ये वापरल्या जाणाऱ्या लिथियम, निकेल, कोबाल्ट, ग्रेफाइट आणि दुर्मिळ अर्थांची मागणी झपाट्याने वाढत आहे, विशेषत: PHEVs (प्लग-इन हायब्रिड इलेक्ट्रिक व्हेइकल्स), EREVs (विस्तारित-श्रेणी), आणि मोठ्या इलेक्ट्रिक वाहनांची आवश्यकता असलेल्या PHEVs स्वीकारून चीनची बाजारपेठ विस्तारली आहे. वाहन

चीनचे वर्चस्व

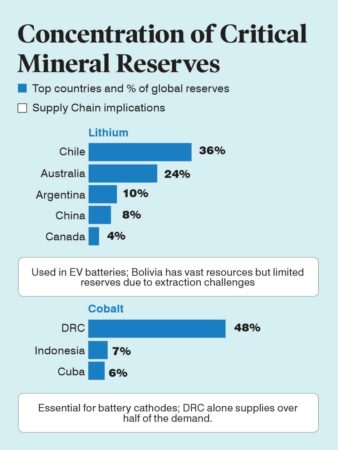

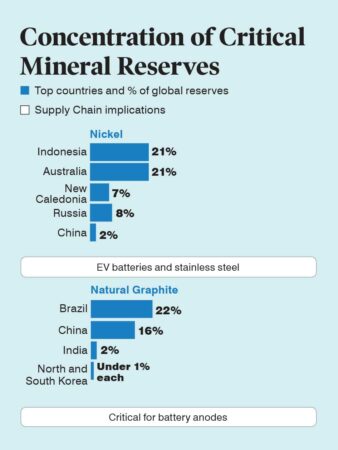

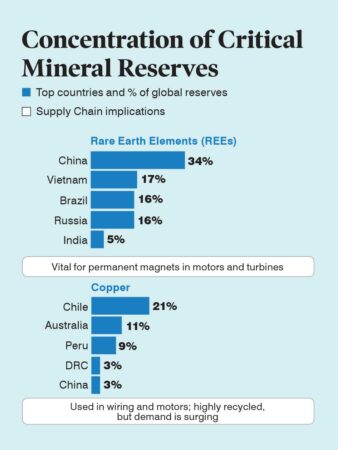

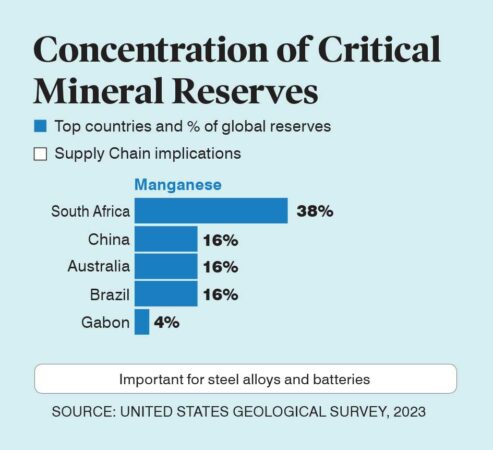

कमी-कार्बन तंत्रज्ञानावर ऊर्जा संक्रमण, जसे की इलेक्ट्रिक वाहने, पवन टर्बाइन आणि सौर पॅनेल, यावर खूप अवलंबून असतात गंभीर खनिजे बॅटरी, मॅग्नेट, वायरिंग आणि इतर घटकांसाठी आवश्यक. तथापि, पुरवठा भौगोलिकदृष्ट्या अत्यंत केंद्रित राहतो, ज्यामुळे जागतिक पुरवठा साखळींसाठी जोखीम निर्माण होते. 2023 यूएसजीएस डेटाच्या आधारे, राखीव असमानपणे वितरित केले जातात, ज्यामध्ये काही देश महत्त्वपूर्ण आहेत.

बहुविध खनिजांवर चीनचे वर्चस्व आहे (उदा., दुर्मिळ पृथ्वीचे घटक (REE), ग्रेफाइट आणि मँगनीज), सुमारे 34 टक्के REE साठा आहे. लिथियम, निकेल आणि मँगनीज उत्पादनात ऑस्ट्रेलिया आघाडीवर आहे, तर चिली जगातील महत्त्वपूर्ण भाग नियंत्रित करते लिथियम आणि तांबे पुरवठा. इतर प्रमुख खेळाडूंमध्ये ब्राझील (ग्रेफाइट, आरईई आणि मँगनीज), इंडोनेशिया (निकेल आणि कोबाल्ट), डेमोक्रॅटिक रिपब्लिक ऑफ काँगो (डीआरसी) (कोबाल्ट) आणि दक्षिण आफ्रिका (मँगनीज) यांचा समावेश आहे.

मध्ये विकसनशील देश आफ्रिका आणि लॅटिन अमेरिकेत बरीच अप्रयुक्त क्षमता आहे, परंतु भू-राजकीय जोखीम, पर्यावरणीय चिंता आणि प्रक्रिया अडथळे (बहुतेकदा चीनमध्ये) आव्हाने आहेत.

भारत, 2030 पर्यंत 500 GW चे नूतनीकरणक्षम ऊर्जा लक्ष्य आणि इलेक्ट्रिक वाहन (EV) बूमसह, या परिवर्तनाच्या केंद्रस्थानी आहे. तरीही विरोधाभास ठळक आहे. खाण मंत्रालयाने ओळखलेल्या 30 गंभीर खनिजांपैकी किमान दहा खनिजांवर देश पूर्णपणे आयात-निर्भर आहे. 60 टक्क्यांहून अधिक जागतिक शुद्धीकरण चीनच्या हातात आहे, ज्यामुळे पुरवठा साखळी भू-राजकीय ट्रिपवायरमध्ये बदलते. 2023 ची लिथियम किंमत क्रॅश आणि बीजिंगचे 2025 ग्रेफाइट निर्यात प्रतिबंध हे बाजारातील अपघात नव्हते; ते भारताच्या हिरव्या महत्त्वाकांक्षेच्या नाजूकपणाबद्दल चेतावणी होते.

प्रत्युत्तर म्हणून, भारताने जानेवारी 2025 मध्ये नॅशनल क्रिटिकल मिनरल मिशन (NCMM) लाँच केले, सात वर्षांच्या कालावधीत 34,300 कोटी रुपयांच्या वाटपासह. हे जीवाश्म-इंधन अवलंबित्वापासून खनिजाकडे बदल दर्शवते आत्मनिर्भरताएकात्मिक पर्यावरणीय सुरक्षा उपायांसह. भारताच्या खाण क्षेत्राची वसाहतकालीन नियमनापासून आधुनिक सुधारणांपर्यंतची उत्क्रांती पाहता ही केवळ सुरुवात आहे, असे धोरणकर्ते मानतात.

उत्पादन अर्धांगवायू

भारतातील गंभीर खनिजे कथा भूमिगत सुरू होते, जेथे वचन अर्धांगवायू पूर्ण करते. देशात 163.9 दशलक्ष टन तांबे आणि 44.9 दशलक्ष टन बॉक्साईट आहे, तरीही उत्खननात खूप मागे आहे. जुलै 2025 मध्ये, खनिज उत्पादनात वार्षिक 18.3 टक्क्यांनी वाढ झाली; तथापि, मुख्य गैर-धातू खनिजांचे उत्पादन 30 टक्क्यांनी घटले. लिथियम, कोबाल्ट आणि दुर्मिळ पृथ्वीसारख्या धोरणात्मक इनपुटसाठी, देशांतर्गत उत्पादन नगण्य राहिले आहे.

2023 पासून, लिलावाच्या पाच टप्प्यांनी 13 राज्यांमध्ये 38 ब्लॉक्स जारी केले आहेत, ज्यामध्ये लिथियम, निकेल आणि आरईई सप्टेंबर 2025 मध्ये जाहीर झालेल्या सहाव्या फेरीत आणखी ब्लॉक्स जोडले गेले. कोल इंडिया लिमिटेड, कोळशाची दिग्गज कंपनी देखील आपल्या शोध क्षमतेचा फायदा घेण्यासाठी बॅटरी धातूंमध्ये विविधता आणत आहे.

तरीही प्रणालीगत अडथळे कायम आहेत. पर्यावरणीय मंजुरीसाठी अनेक वर्षे लागू शकतात आणि लहान खाण कामगारांना कमी दर्जाच्या खनिजांवर प्रक्रिया कशी करायची हे तांत्रिक ज्ञानाचा अभाव असतो. ऊर्जा, पर्यावरण आणि पाणी परिषदेने असे नमूद केले आहे की भारत देशांतर्गत शुद्धीकरणात कमी पडत असल्याने, ते केवळ प्रिमियम किमतींवर शुद्ध धातू पुन्हा आयात करण्यासाठी कच्च्या धातूची निर्यात करते. ग्रेफाइटवरील अलीकडील रॉयल्टी 10 टक्क्यांवरून 4 टक्के करण्यात आलेली कपात आणि खाणी आणि खनिजे (विकास आणि नियमन) सुधारणा कायदा, 2025 अंतर्गत सीझियम, रुबिडियम आणि झिरकोनियमसाठी करण्यात आलेली कपात उत्साहवर्धक आहेत. ईव्ही एनोड्ससाठी महत्त्वाचा असणारा ग्रेफाइट आता 5-10 टक्के वार्षिक उत्पादन वाढ पाहू शकतो. परंतु केवळ रॉयल्टीशी छेडछाड करणे पुरेसे नाही.

भारताला 'खनिज मॅनहॅटन प्रकल्पा'ची गरज आहे – त्यासाठी मोठ्या प्रमाणावर R&D निधीची खोल समुद्र त्याच्या अनन्य आर्थिक क्षेत्रामध्ये खाणकाम, ट्रिलियन किमतीचे पॉलिमेटॅलिक नोड्यूल असण्याचा अंदाज आहे. अशा धाडसीपणाशिवाय, जागतिक मागणीच्या पुरात देशांतर्गत उत्पादन कमीच राहील. हे रूपक 1940 च्या मूळ मॅनहॅटन प्रकल्पातून काढले आहे – युद्धकाळातील यूएस वैज्ञानिक-औद्योगिक एकत्रीकरण ज्याने USD 2 बिलियन निधी, 1,30,000 कर्मचारी आणि जगातील शीर्ष प्रयोगशाळांना चार वर्षांपेक्षा कमी कालावधीत परिवर्तनात्मक यश मिळवून दिले.

आजच्या जगात, आठ दशकांपूर्वी आण्विक क्षमतेप्रमाणेच भू-राजकीय शक्ती वाढत्या प्रमाणात निर्धारित करणाऱ्या गंभीर खनिजे सुरक्षित करण्यासाठी आवश्यक असलेले प्रमाण, वेग आणि राष्ट्रीय निकड अधोरेखित करते. जागतिक ऊर्जा प्रणालींचे विद्युतीकरण होत असल्याने आणि चीनचे 60-90 टक्के प्रक्रियेवर नियंत्रण असल्याने, भारताने समन्वित मिशन-मोड प्रयत्न न केल्यास धोरणात्मक अवलंबित्वाचा धोका आहे.

उडी मारणारी मागणी

जर उत्पादन कासव असेल तर मागणी ससा आहे. 2030 पर्यंत, भारतातील गंभीर खनिज बाजार रु. 1.2 लाख कोटी (USD 15 अब्ज) पर्यंत पोहोचू शकेल, नवीकरणीय आणि EVs. भारताचा ईव्ही फ्लीट 30 दशलक्ष युनिट्सपर्यंत पोहोचू शकतो, सध्याच्या आयात पातळीच्या 20 पट लिथियम वापरतो. सौर पॅनेल चांदी आणि टेल्यूरियम घासतील आणि पवन टर्बाइन तांबे आणि निओडीमियम खाऊन टाकतील.

IEA च्या ग्लोबल क्रिटिकल मिनरल्स आउटलुक 2025 ने प्रोजेक्ट केला आहे की भारताची लिथियमची मागणी चौपट होईल आणि त्याचा ग्रेफाइट वापर या दशकात 40 पट वाढेल. FY24 मध्ये आयात आधीच USD 4.93 बिलियन झाली आहे, FY15 पेक्षा 10 पट वाढ. सरकारी उत्पादन-लिंक्ड इन्सेंटिव्ह (PLI) योजनांनी गुजरातमधील टाटाच्या गिगाफॅक्टरी आणि रिलायन्सच्या हायड्रोजन कार्यक्रमात बॅटरी आणि सौर निर्मितीला लक्षणीय चालना दिली आहे. परंतु पुरेशा खनिज फीडस्टॉकशिवाय या प्रकल्पांना निष्क्रिय होण्याचा धोका आहे.

दरम्यान, चीनचे वर्चस्व बाजारातील संकेत विकृत करते. बीजिंगची रिफायनिंग मक्तेदारी सिचुआनच्या लिथियम प्लांटपासून इनर मंगोलियाच्या दुर्मिळ-पृथ्वी केंद्रांपर्यंत विस्तारली आहे, याचा अर्थ धोरणात बदल केला गेला आहे. चीन जागतिक किमती रातोरात वाढू शकतात. वर 2024 निर्बंध दुर्मिळ-पृथ्वी घटक आणि 2025 च्या ग्रेफाइटवरील अंकुशांनी हे दाखवून दिले की बीजिंग पुरवठा साखळी कशा प्रकारे शस्त्र बनवू शकते, जसे ओपेकने तेलाच्या बाबतीत केले.

मूल्यवर्धनासह देशांतर्गत मागणीचे मिश्रण करून भारत आशियातील प्रक्रिया केंद्र म्हणून विकसित होऊ शकतो. आयात केलेले लिथियम कॅथोड्स किंवा कोबाल्टमध्ये परिष्कृत केल्याने 2035 पर्यंत 5 दशलक्ष नोकऱ्या निर्माण होऊ शकतात. हे साध्य करण्यासाठी, NCMM फंड्स 2027 पर्यंत EV बॅटरीमध्ये 20 टक्के स्थानिक-सामग्री आवश्यकता यासारख्या मागणी-साइड प्रोत्साहनांसह संरेखित करतात.

व्यापार असमतोल

व्यापार डेटा गंभीर खनिज व्यवहारांमध्ये असमतोल दर्शवितो. 2020-21 मध्ये, बॉक्साईट आणि इल्मेनाइट द्वारे चालविलेल्या गंभीर खनिजांची निर्यात USD 5 अब्ज पर्यंत पोहोचली. 2023-24 पर्यंत, ESG (पर्यावरणीय, सामाजिक आणि प्रशासन) दबाव आणि साथीच्या रोगांमुळे ते USD 3.99 अब्ज पर्यंत घसरले. 2021-22 नंतर आयातीत झपाट्याने वाढ झाली, ज्यामुळे व्यापार तूट वाढली.

लिथियम ऑस्ट्रेलिया आणि चिली येथून, कोबाल्ट DRC मधून चीनद्वारे आणि ग्रेफाइट मोझांबिकमधून येते. हे अवलंबित्व आर्थिक आणि धोरणात्मक दोन्ही आहे. महागाई कमी कायदा (IRA), संरक्षण उत्पादन कायदा (DPA), आणि खनिज सुरक्षा भागीदारी (MSP) अंतर्गत महत्त्वपूर्ण खनिज पुरवठा साखळी सुरक्षित आणि वैविध्यपूर्ण करण्यासाठी यूएसने आपला प्रयत्न वेगवान केला आहे.

अलिकडील महत्त्वाचा विकास म्हणजे गंभीर खनिजे, विशेषत: पाकिस्तानचे लिथियम, तांबे आणि चगई आणि दुर्मिळ पृथ्वीच्या साठ्यांवरील अमेरिका-पाकिस्तानचे सहकार्य. गिलगिट-बाल्टिस्तान इ. जर हे सहकार्य प्रगतीपथावर आले तर ते दक्षिण आशियातील खनिज भूराजनीतीला आकार देऊ शकेल, वॉशिंग्टनला पारंपारिकपणे चीनचा प्रभाव असलेल्या प्रदेशात पाऊल ठेवण्याची ऑफर देऊ शकेल आणि पाकिस्तानला चिनी बेल्ट आणि रोड फायनान्सिंगला पर्याय देईल.

जेव्हा चीन निर्यातीवर निर्बंध घालतो तेव्हा किमती वाढतात आणि पुरवठा साखळी ताणतात. नवी दिल्ली शांतपणे हेजिंग करत आहे. यूएस-इंडिया iCET कराराचा उद्देश संयुक्त साठा करणे हा आहे, तर ऑस्ट्रेलियासोबतचा ग्रीन क्रिटिकल मिनरल्स करार QUAD मध्ये पुरवठा विविधीकरण वाढवतो. अरबी समुद्राच्या शोधासाठी सौदी अरेबियासोबत सामंजस्य करार आणि UAE ची USD 10 अब्ज लिथियम-प्रक्रिया गुंतवणूक यामुळे भारताच्या मित्र-तटीच्या धोरणांना अधिक बळकटी मिळते.

पण चीनची सावली मोठी आहे. हे शुद्धीकरण, घटक उत्पादन आणि पुनर्वापरावरही वर्चस्व गाजवते, ज्यामुळे ते जागतिक स्वच्छ-ऊर्जा मूल्य साखळींवर जवळपास एकूण लाभ मिळवते. जोपर्यंत भारत समांतर परिसंस्था तयार करत नाही, तोपर्यंत देशाला त्याच्या ऊर्जा स्वातंत्र्याच्या केंद्रस्थानी असलेल्या तंत्रज्ञानामध्ये किंमत वाढवण्याचा धोका आहे.

EU कार्बन बॉर्डर ॲडजस्टमेंट मेकॅनिझम (CBAM) ट्रेसेबिलिटी नॉर्म्सशी संरेखित करताना युरोपमध्ये रिफाइंड निकेल आणि जपानमध्ये प्रक्रिया केलेले ग्रेफाइट यांसारखी मूल्यवर्धित उत्पादने निर्यात केल्याने भारताला 2030 पर्यंत USD USD ची निर्यात करण्यात मदत होऊ शकते.

धोरण दृष्टीकोन

NCMM यासाठी सात वर्षांचा रोडमॅप तयार करते शोध, प्रक्रिया, पुनर्वापर आणि संशोधन आणि विकास. 2027 पर्यंत 50 नवीन ब्लॉक्स सुरक्षित करण्याचे उद्दिष्ट ठेवून लिलाव आणि तंत्रज्ञान हस्तांतरणासाठी 10,000 कोटी रुपयांची तरतूद केली आहे. MMDR कायदा, 2025, एकल-विंडो क्लीयरन्स प्रणाली सादर करते, मंजुरीची वेळ 18 ते 6 महिन्यांपर्यंत कमी करते. कमी रॉयल्टीसह, भारत आता जगातील सर्वात प्रो-मायनर धोरण फ्रेमवर्क ऑफर करतो.

तरीही अंतर कायम आहे. खाजगी सहभाग कमकुवत आहे; कनिष्ठ खाण कामगार राज्य हमीशिवाय संकोच करतात. आवश्यक असताना पर्यावरणीय नियमांमुळे निकेल-समृद्ध पट्ट्यांमधील प्रकल्पांना अनेकदा विलंब होतो. भारताच्या केवळ 10 टक्के भूभागाचे पद्धतशीरपणे मॅप केले गेले आहे, ज्यामुळे प्रचंड भूवैज्ञानिक क्षमता अप्रयुक्त आहे. पुनर्वापर अविकसित राहते. ई-कचऱ्यापासून शहरी खाणकाम भारताच्या 20 टक्के तांबे आणि 10 टक्के लिथियमची गरज पुरवू शकते, परंतु धोरणात्मक लक्ष आणि पायाभूत सुविधांचा अभाव हे एक मोठे आव्हान आहे.

(डॉ. जाधव चक्रधर हे अर्थशास्त्राचे सहाय्यक प्राध्यापक आहेत, सेंटर फॉर इकॉनॉमिक अँड सोशल स्टडीज (CESS), हैदराबाद. डॉ. मिनी थॉमस पी असोसिएट प्रोफेसर आहेत, अर्थशास्त्र आणि वित्त विभाग, बिर्ला इन्स्टिट्यूट ऑफ टेक्नॉलॉजी अँड सायन्स (BITS) पिलानी, हैदराबाद कॅम्पस)

Comments are closed.