वैयक्तिक कर्ज घेण्यापूर्वी त्याचे फायदे आणि तोटे जाणून घ्या, व्याजासह प्रत्येक बाबी नीट समजून घ्या.

वैयक्तिक कर्जाचे फायदे आणि तोटे: लग्नाचा खर्च, घराचे नूतनीकरण, वैद्यकीय आणीबाणी किंवा अचानक मोठा खर्च. जर तुमच्या खिशात पैसे कमी असतील तर तुमच्या मनात येणारी पहिली गोष्ट म्हणजे वैयक्तिक कर्ज. हमीशिवाय, तारण न घेता, 24 तासांच्या आत खात्यात पैसे. हे वैशिष्ट्य खरोखरच जीवन वाचवणारे आहे असे दिसते. पण, हे नेहमीच बरोबर आहे का? दरवर्षी लाखो लोक वैयक्तिक कर्ज घेतात, परंतु नंतर उच्च व्याजदर, ईएमआयचा बोजा आणि क्रेडिट स्कोअरवर होणारा परिणाम पाहून खेद होतो.

प्रश्न असा आहे की वैयक्तिक कर्ज घेणे फायदेशीर सौदा आहे की तोट्याचा सापळा? जर तुम्ही पर्सनल लोन घेण्याचा विचार करत असाल, तर त्याच्याशी संबंधित महत्त्वाच्या गोष्टी आणि फायदे-तोटे समजून घेणे खूप गरजेचे आहे. यामुळे तुमची आर्थिक योजना सुरक्षित आणि संतुलित राहील.

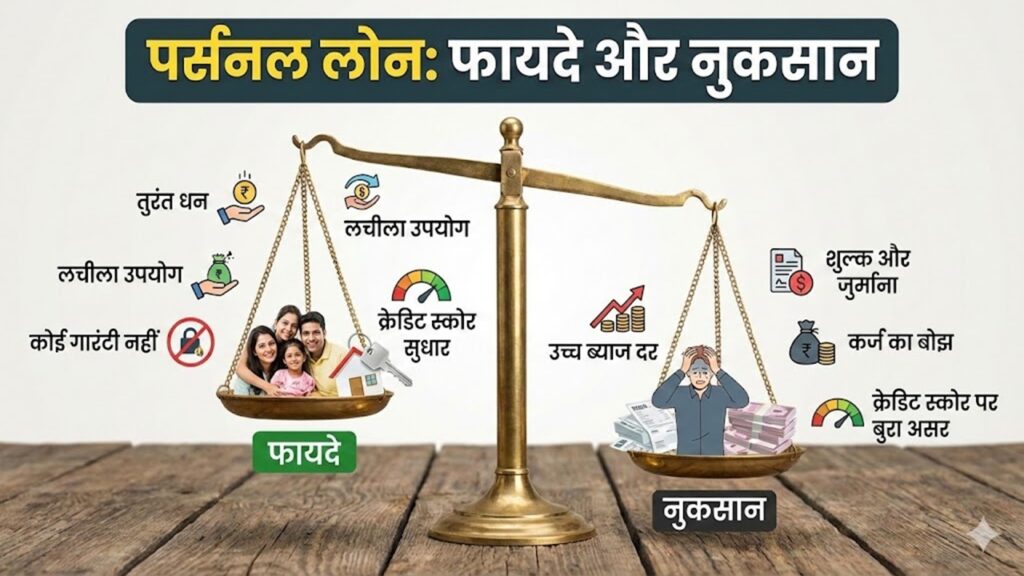

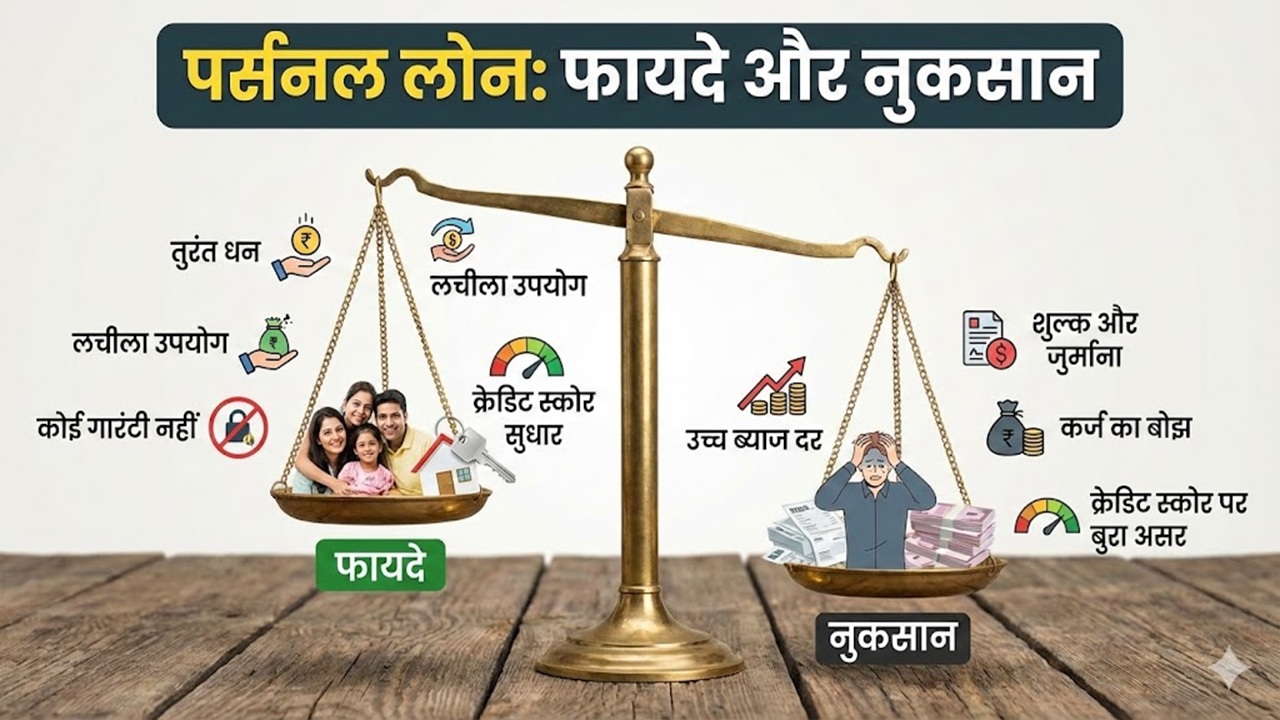

वैयक्तिक कर्ज घेण्याचे फायदे

त्वरित निधीची सुविधा. अनपेक्षित खर्चाच्या बाबतीत त्वरित मंजूरी आणि त्याच दिवशी कर्ज मिळणे तुमच्यासाठी मोठा दिलासा असू शकतो. कोणत्याही हमीशिवाय कर्ज मिळणे. वैयक्तिक कर्जासाठी, तुम्हाला तुमचे घर, जमीन किंवा सोने गहाण ठेवण्याची गरज नाही. फक्त तुमचे उत्पन्न आणि क्रेडिट इतिहास आवश्यक आहे. निश्चित EMI सह सोपे बजेट. निश्चित ईएमआयमुळे प्रत्येक महिन्याच्या खर्चाचे नियोजन आधीच करावे लागते. दर महिन्याला किती पैसे द्यायचे हे तुम्हाला माहीत आहे. गरजेनुसार पैसे वापरा.

क्रेडिट स्कोर चांगला आहे

वैयक्तिक कर्ज कोणत्याही विशिष्ट उद्देशाशी जोडलेले नाही. तुम्ही ते वैद्यकीय आणीबाणी, लग्न, प्रवास, घर दुरुस्ती किंवा इतर कोणत्याही गरजांसाठी वापरू शकता. क्रेडिट स्कोअर सुधारण्यासाठी हे उपयुक्त आहे. वेळेवर ईएमआय भरल्याने क्रेडिट स्कोअर सुधारतो. त्यामुळे भविष्यात कर्ज घेणे सोपे होईल.

सुलभ कर्ज व्यवस्थापन

herofincorp नुसार, तुमच्याकडे एकाधिक EMI असल्यास, त्यांना वैयक्तिक कर्जामध्ये रूपांतरित करून तुम्हाला फक्त एक EMI भरावा लागेल. यामुळे बजेट तयार करणे सोपे होईल आणि ताण कमी होईल.

वैयक्तिक कर्जाचे तोटे

व्याजदर जास्त असू शकतात. कर्ज हमीशिवाय असल्याने, व्याजदर घर किंवा कार कर्जापेक्षा जास्त आहेत. ईएमआयचा बोजा जास्त आहे. एकदा ईएमआय सुरू झाला की तो थांबवणे किंवा बदलणे कठीण असते. उत्पन्न कमी झाले किंवा खर्च वाढला तर आर्थिक दबाव वाढू शकतो. जास्त कर्ज घेण्याचा धोका. सुलभ मंजुरीमुळे लोक आवश्यकतेपेक्षा जास्त कर्ज घेतात. याचा अर्थसंकल्प आणि भविष्यातील योजनांवर परिणाम होऊ शकतो.

हेही वाचा: आता कर्ज घेण्यासाठी CIBIL स्कोअर आवश्यक नाही, RBI चा हा नियम सरकारने संसदेत सांगितला.

लपलेले शुल्क खर्च वाढवू शकते

प्रोसेसिंग फी, फोरक्लोजर चार्जेस किंवा इन्शुरन्स प्रीमियम यांसारखे अतिरिक्त शुल्क जोडले जाऊ शकते. अशा परिस्थितीत दस्तऐवज काळजीपूर्वक वाचा. क्रेडिट स्कोअर प्रभावित होईल. अनेक वेळा कर्जासाठी अर्ज करणे किंवा ईएमआय चुकणे क्रेडिट स्कोअरला हानी पोहोचवू शकते. कर्ज कोणत्याही विशिष्ट उद्देशाशी जोडलेले नसल्यामुळे ते अनावश्यक खर्चासाठी खर्च करणे सोपे होते. यामुळे आर्थिक शिस्त बिघडू शकते.

Comments are closed.