गृह कर्ज ईएमआय: आपले गृह कर्ज ईएमआय इतके का आहे? खरे कारण म्हणजे कर्जाची रक्कम, काहीतरी वेगळं नाही

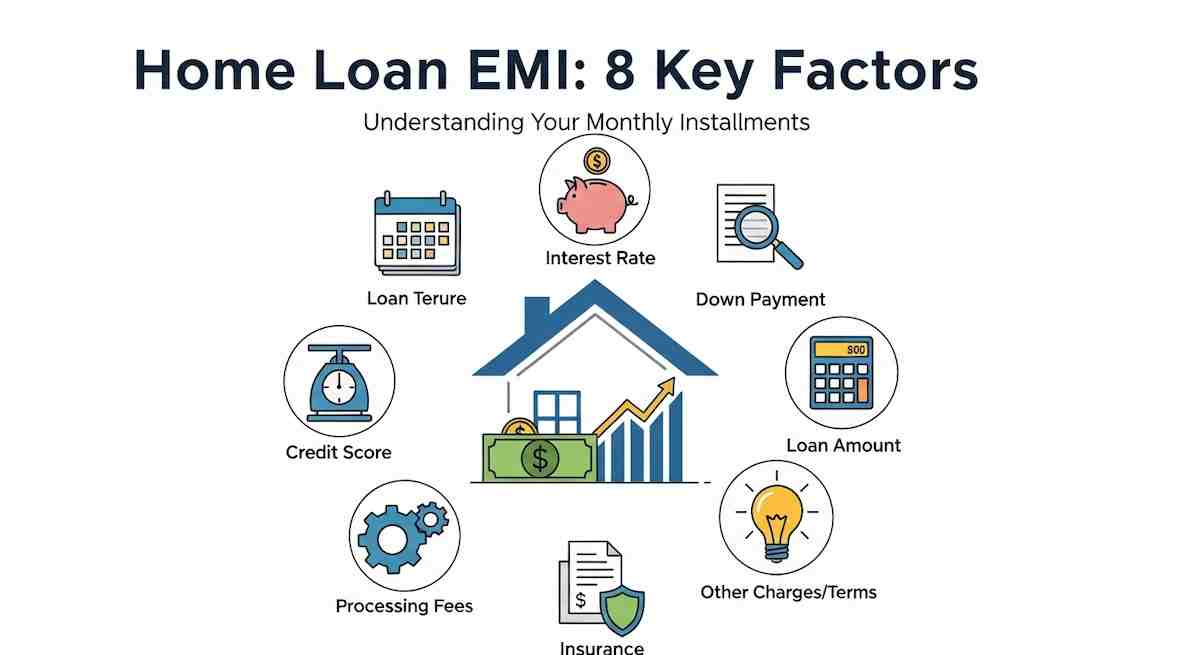

होम लोन ईएमआय: आपले घर खरेदी करणे हे प्रत्येकाच्या आयुष्यातील सर्वात मोठे आणि सर्वात सुंदर स्वप्न आहे. हे स्वप्न पूर्ण करण्यासाठी, आम्ही गृह कर्ज घेतो आणि त्यानंतर पुढच्या 2020-30 कानांद्वारे, एक अतिथी दरमहा आमच्या घरी येतो, ज्याला ईएमआय (मासिक हप्ता) म्हणतात. परंतु आपण कधीही असा विचार केला आहे की आपल्या मित्राच्या ईएमआयमधील हजारो लोकांच्या समान कर्जाच्या रकमेचा फरक ईएमआयमधील हजारो लोकांचा फरक असू शकतो? यामागे आणखी बरीच लपलेली कारणे आहेत, जी बँक आपल्याला थेट सांगत नाही. चला आपल्या ईएमआयच्या गणिताचा निर्णय घेणारी सर्व रहस्ये उघडकीस आणू. आपण जितके अधिक बँकेकडून पैसे घेता तितके आपले ईएमआय जास्त असेल. ही फक्त एक सुरुवात आहे, वास्तविक खेळ पुढे आहे. 2. व्याज दर हा आपल्या ईएमआयचा सर्वात मोठा 'बॉस' आहे. व्याज दरामध्ये थोडासा (उदा. 0.5%) देखील आपल्या ईएमआयवर मोठा प्रभाव पडतो. आणि जेव्हा आपण ते 20-25 सेमीच्या बर्याच वेळात पाहता तेव्हा ही लहान दिसणारी रक्कम लाखोंमध्ये बदलते. 3. कर्जाचा कालावधी हा कोडे आहे जिथे बहुतेक लोक चुका करतात. लॉक कालावधी (उदा. 30 वर्षे): यामुळे आपले ईएमआय कमी होते, जे चांगले दिसते. परंतु आपण बँकेला बरीच व्याज द्या, कारण आपण बर्याच काळासाठी पैसे वापरता. सहावा कालावधी (उदा. 15 वर्षे): त्यात अधिक ईएमआय आहे, जे खिशात भारी दिसू शकते. परंतु आपण कर्ज द्रुतपणे पूर्ण केले आणि व्याज स्वरूपात व्याज म्हणून बँक कमी द्या. 4. आपली क्रेडिट स्कोअर आपल्या आर्थिक 'रिपोर्ट कार्ड' सारखी आहे. जर आपली क्रेडिट स्कोअर (उदा. 750 पेक्षा जास्त) उत्कृष्ट असेल तर बँक आपल्याला एक जबाबदार ग्राहक मानते आणि आपल्याला कमी व्याज दराने कर्ज देते. त्याच वेळी, जर आपला स्कोअर खराब असेल तर बँक त्यास जोखीम मानतो आणि आपल्याकडून अधिक व्याज घेते. 5. निश्चित किंवा फ्लोटिंग व्याज? (निश्चित वि. फ्लोटिंग रेट) निश्चित दर: यामध्ये, आपल्या संपूर्ण कर्जाच्या कालावधीसाठी व्याज दर समान आहे, बाजारपेठ खाली गेली की नाही. आपली ईएमआय कधीही बदलत नाही. ज्यांना सुरक्षा आवडते त्यांच्यासाठी हे आहे. फ्लॉटिंग रेट: हे आरबीआयच्या रेपो रेटसह बदलते. जर आरबीआयने व्याज दर कमी केले तर आपली ईएमआय कमी होते आणि जर ती वाढली तर ती वाढते. यात थोडासा धोका आहे, परंतु बर्याचदा ते निश्चित दरापेक्षा स्वस्त असते. 6. डाउन पेमेंट (डाऊन पेमेंट) आपण आपल्या खिशातून जितके पैसे दिले तितके आपल्या खिशातून जास्त कर्ज घ्यावे लागेल. आणि अर्थातच, कर्ज जितके कमी असेल तितके कमी ईएमआय. 7. आपण कोणत्या बँकेतून कर्ज घेत आहात? (सावकार) प्रत्येक बँक आणि गृहनिर्माण वित्त कंपनीचे स्वतःचे भिन्न धोरण आणि व्याज दर आहेत. एक बँक आपल्याला 8.5%आणि दुसरी 8.8%वर कर्ज देऊ शकते. म्हणूनच, कर्ज घेण्यापूर्वी वेगवेगळ्या बँकांच्या ऑफरची तुलना करणे फार महत्वाचे आहे. म्हणून पुढच्या वेळी आपण आपल्या ईएमआयकडे पाहता तेव्हा लक्षात ठेवा की ती फक्त एक संख्या नाही तर या सर्व घटकांचा मिश्रित परिणाम आहे. एक शहाणा निर्णय आपल्याला लाखो रुपये वाचवू शकतो आणि आपल्या स्वप्नातील घराचा मार्ग आणखी सुलभ करू शकतो.

Comments are closed.