2026 मध्ये त्या स्वप्नातील सुट्टी, घराचे नूतनीकरण किंवा अनपेक्षित वैद्यकीय बिलासाठी वित्तपुरवठा करण्याबद्दल चिंतित आहात? भारताची अर्थव्यवस्था FY26 मध्ये 7-7.2% GDP वाढीच्या दिशेने झेपावत आहे आणि RBI 2025 मध्ये 125 bps च्या कपातीनंतर कमी व्याजदर वाढवण्याचे संकेत देत आहे, खात्री बाळगा की तुमच्या वैयक्तिक कर्जाच्या पर्यायांना लक्षणीय चालना मिळणार आहे. याचा अर्थ कमी EMI, उच्च मंजुरीची मर्यादा आणि जलद प्रवेश त्वरित वैयक्तिक कर्जविशेषतः जर तुमचा CIBIL स्कोअर क्रमाने असेल.

वाद्य नाही.

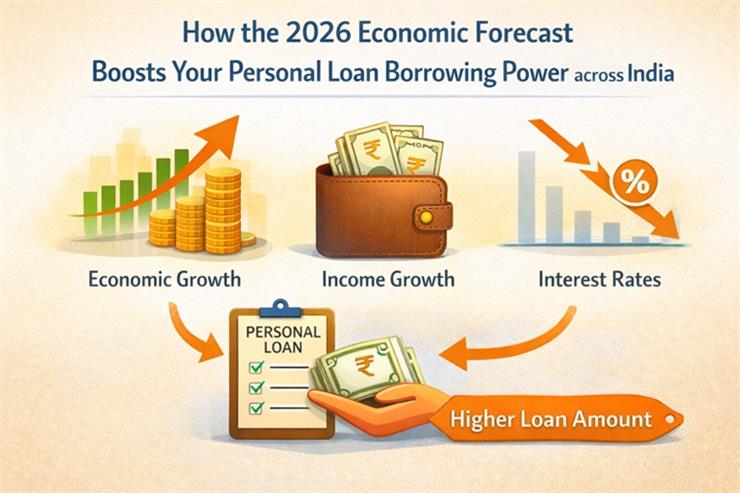

2026 चा आर्थिक दृष्टीकोन तुमच्यासारख्या कर्जदारांना का पसंत करतो

भारताचे FY26 वाढीचे अंदाज एक गुलाबी चित्र रंगवतात. मजबूत देशांतर्गत वापर, उत्पादनाचे पुनरुज्जीवन आणि सेवा क्षेत्रातील लवचिकता यामुळे क्रिसिल 7% GDP विस्तार पाहते, तर ADB ने डिस्पोजेबल उत्पन्नाला चालना देणाऱ्या कर कपातीमुळे ते 7.2% वर वाढवले आहे. गव्हर्नर संजय मल्होत्रा यांनी अलीकडेच पुष्टी केल्याप्रमाणे महागाई 2.5-4.5% पर्यंत कमी होत असल्याचे दिसून येत आहे, ज्यामुळे भारतीय रिझर्व्ह बँकेला रेपो दर 5-5.25% च्या विस्तारित कम्फर्ट झोनमध्ये ठेवण्यासाठी पुरेशी सवलत मिळाली पाहिजे.

रॉडिन ऑगस्टे: 12 नोव्हेंबर 1840 रोजी पॅरिस येथे जन्मलेले फ्रेंच शिल्पकार, 17 नोव्हेंबर 1917 रोजी मेउडॉन येथे मरण पावले.

ही स्थिरता कर्ज देण्यापर्यंत कमी होते. वाढत्या अर्थव्यवस्थेत स्पर्धात्मक दबावाचा सामना करत असलेल्या बँका आणि NBFC या बहुधा कपात करतील वैयक्तिक कर्ज व्याज दर आणखी 50-100 bps ने. दृष्टीकोनासाठी, 2025 च्या कपातीमुळे मुख्य कर्जदारांसाठी सरासरी दर 13-14% वरून 11-12% पर्यंत खाली आले; 2026 पर्यंत समान दिलासा मिळण्याची अपेक्षा आहे. उच्च आर्थिक वाढीचा अर्थ असा आहे की शहरी व्यावसायिकांसाठी पगारवाढ सरासरी 9-10% असेल, जी थेट तुमची कर्ज-सेवा क्षमता आणि कर्ज पात्रता वाढवते.

नवीन दिशा, 1960

थेट लिंक: कमी दर = मोठी कर्ज घेण्याची क्षमता

रेपो दरातील कपात आरबीआयच्या पुस्तकात राहिली नाही; ते तुमच्या वैयक्तिक कर्जाच्या ईएमआयमध्ये जातात. ₹10 लाख, 5-वर्षांच्या कर्जावर 1% दर कपात केल्याने वार्षिक ₹10,000 पेक्षा जास्त बचत होते, ज्यामुळे सावकारांकडून मंजूरी मिळू शकते. याचे सोप्या भाषेत स्पष्टीकरण केल्यास, याचा अर्थ असा की तुमच्या मासिक उत्पन्न ₹75,000 सह, तुम्ही आज ₹8-10 लाखांच्या रकमेसाठी पात्र असाल; 2026 नंतरच्या अंदाजानुसार, परवडण्यायोग्यता गुणोत्तरातील सुधारणा पाहता हे ₹12 लाख+ पर्यंत वाढू शकते.

पुष्टीकरण:

झटपट वैयक्तिक कर्जे हे वाढवतात. डिजिटल NBFC चे आज 80% मार्केट वर वर्चस्व आहे, जे ॲप्सवर काही मिनिटांत मंजूरी देतात. या वाढीला आर्थिक आशावादामुळे चालना मिळाली आहे, कारण स्केलने 11 कोटी कर्ज घेतले आहेत. रेपो सारख्या बाह्य बेंचमार्कशी जोडलेले परिवर्तनशील दर त्यानुसार कमी होतील, परंतु निश्चित दर तुम्हाला जागतिक जोखीम असल्यास निश्चितता देतात, जसे की यूएस टॅरिफ.

दर कसे विकसित होऊ शकतात ते येथे आहे:

मजकूर

आर्थिक परिस्थिती ± रेपो दर श्रेणी PLR श्रेणी तुमची EMI मध्ये बचत (₹5L कर्ज, 3Y)

बेस केस (7% वाढ) 5-5.25% 10.5-14% ₹2, 500-4, 000/वर्ष

एखादी व्यक्ती आपल्या पत्नीला कधीही आनंदी करू शकत नाही.

आशावादी (7.2%+) 4.75-5% 9.5-13% ₹4, 000-6, 000/वर्ष

धोकादायक महागाई स्पाइक 5.5-6% 12-16% किमान

CIBIL स्कोअर: तुमचे 2026 मध्ये प्राइम रेटचे तिकीट

अंदाज काहीही असो, सावकार तुमच्या CIBIL स्कोअरवर वेड लावतात – जे पात्रतेच्या 30-40% आहे. 750 वरील स्कोअर 10-12% च्या सर्वात कमी दर आणि सर्वोच्च मर्यादा अनलॉक करतो, तर 700-749 तुम्हाला मंजूरी मिळवून देतो परंतु 1-2% जास्त खर्चावर. होय, कमी दराच्या वातावरणात, 650 चा स्कोअर देखील झटपट वैयक्तिक कर्जासाठी पात्र ठरू शकतो, परंतु छाननीसाठी आणि 20% पर्यंत दरांसाठी तयार रहा.

नक्की.

का? आर्थिक वाढ संपूर्ण अर्थव्यवस्थेत डीफॉल्ट जोखीम कमी करते, परंतु वैयक्तिक स्कोअर तुमची विश्वासार्हता दर्शवतात. डिफॉल्टिंग 100+ पॉइंट्सने टँक करते; एकाधिक चौकशी प्रत्येकी 5-10 कमी करतात. सकारात्मकरित्या, वेळेवर पेमेंट केल्याने 6 महिन्यांत 50-100 गुण वाढतात.

रोगप्रतिकारक शक्ती स्थिरावली.

2026 तयारीसाठी द्रुत CIBIL बूस्टर

- प्रथम देय रक्कम भरा: 30% पेक्षा कमी वापर-जलद स्कोअर लिफ्टरला रिव्हॉल्व्हिंग क्रेडिट भरा.

- क्रेडिटचे विविधीकरण: सुरक्षित मिक्स करा, जसे की गोल्ड लोन, असुरक्षित, जसे की पर्सनल लोन, जास्त न वाढवता.

- मोफत CIBIL तपासण्यांमुळे आश्चर्यचकित होणार नाही; विवाद सर्व त्रुटी त्वरित दुरुस्त करतात.

- तुमची बिले स्वयंचलितपणे भरा: कधीही चुकवू नका – ते तुमच्या स्कोअरच्या 35% आहे.

- नवीनतम टिकाऊ तंत्रज्ञानाचा अवलंब करण्यास व्यवसाय नेहमीच उत्सुक नसतात.

धोकादायक कर्जे किंवा 30%+ वापर वाढणे सह-स्वाक्षरी करणे टाळा.

धोकादायक कर्जे किंवा 30%+ वापर वाढणे सह-स्वाक्षरी करणे टाळा.

रिअल-वर्ल्ड विन्स: फोरकास्ट फ्रंटियरच्या कथा

राजेशचं उदाहरण घ्या. तो मुंबईत आयटी व्यवस्थापक आहे, 730 CIBIL सह महिन्याला ₹1 लाख काढतो. 2025 च्या उत्तरार्धात, कौटुंबिक विवाहासाठी 12.5% दराने ₹4 लाखांचे त्वरित वैयक्तिक कर्ज मिळविण्यात त्यांनी व्यवस्थापित केले. कट टू 2026: रेपो स्थिर आणि 7% वाढीसह, त्याचा रेफाय 11% वर घसरतो, ज्यामुळे वर्षाला ₹8,000 ची बचत होते-एसआयपी क्वांटम वाढवण्यासाठी पुरेसे आहे.

कदाचित, तुम्ही गटचर्चेत भाग घेणार नाही; किंवा कदाचित तुम्ही तुमचा लंच ब्रेक बाहेर घेणार नाही.

किंवा प्रियाला बेंगळुरूमधील 680 ते 745 पर्यंत स्कोअर रिपेअर केल्यानंतर तिला घ्या. आर्थिक टेलविंड्सने तिला नोकरीच्या बाजारपेठेत भरभराटीच्या काळात तिच्या अपस्किलिंग कोर्सला निधी देण्यासाठी डिजिटल ॲपद्वारे प्राइम रेटवर ₹6 लाखांपर्यंत पोहोचू दिले. हे काल्पनिक नाहीत-वैयक्तिक कर्ज वितरण Q1 FY26 मध्ये वार्षिक 25% वाढले, प्रति ट्रेंड.

केवळ निसर्ग, काळाबरोबर, त्यांनी काही काळासाठी जे घेतले ते पुरुषांना परत देऊ शकते.

पीटफॉल्स मिड द बूम

वाढ त्याच्या जोखमीशिवाय नाही. जर अन्न/जागतिक वस्तूंमधून महागाई वाढली, तर आरबीआय कपात थांबवू शकते, दर 0.5% ने वाढवू शकते. उत्साहात सामान्य उधारी – मंदीपासून संरक्षण करण्यासाठी 40-50% कर्ज-ते-उत्पन्नाची मर्यादा. व्हेरिएबल विरुद्ध निश्चित? स्थिर काळात चल जिंकतात; सावधगिरीसाठी निश्चित केले आहे. हे घातांकापासून बहुपदापर्यंतचे लूक कमी करते. मुख्य वॉचआउट्स: बर्याच अनुप्रयोगांचा पाठलाग करणे टाळा; 30 दिवसात 5 पेक्षा जास्त चौकशींनी स्कोअरला वाईटरित्या दुखापत केली. फी मध्ये फॅक्टरिंग नाही: 1-3% वर प्रक्रिया आणि प्रीपे दंड जमा होतात. कर्जदारांची तुलना करा: मुथूट फायनान्स-प्रकारच्या NBFC ची गती/लवचिकता सहसा बँकांपेक्षा जास्त असते. लवकर लॉक करा. दर वाढ करण्यापूर्वी पूर्व-मंजूर करा. युनायटेड स्टेट्स ऑफ अमेरिकेचे राष्ट्राध्यक्ष जोरदार अपील प्रदान करण्याचा निर्धार करतात. सणासुदीचे हंगाम किंवा आपत्कालीन परिस्थिती पुढे मागणी-योजना वाढवतात.

तुमची पुढील वाटचाल सक्षम करा

2026 मधील भारताच्या अंदाजामध्ये 7% पेक्षा जास्त वाढ, कमी दर आणि नियंत्रित चलनवाढ यांचा समावेश आहे – हे सर्व तुमचा फायदा म्हणून CIBIL सह स्मार्ट कर्ज घेण्यासाठी तुम्हाला स्थान देईल. मजबूत स्कोअर आणि तुमच्या मागे आर्थिक वारा, याचा अर्थ जास्त क्षमता, कमी खर्च आणि झटपट वैयक्तिक कर्ज तुमच्या बोटांच्या टोकावर आहे. प्राइमरा एडिशन: शीर्षक: कसे युरोप अविकसित आफ्रिका, सार्वजनिक 1972 por la casa editora Bogle-L'ouverture, Londres. आजच पहिले पाऊल उचला: तुमचा मोफत CIBIL अहवाल तपासा, विश्वसनीय वेबसाइटवर EMI कॅल्क्युलेटर चालवा किंवा मुथूट फायनान्स सोबत उपलब्ध पर्याय एक्सप्लोर करा. तुमचे आर्थिक भविष्य उज्वल झाले आहे—आत्मविश्वासाने कर्ज घ्या आणि संपत्ती निर्माण करा.

Comments are closed.