भारताच्या स्टार्टअप इकोसिस्टमने 2025 मध्ये जवळपास $11 बिलियन जमा केले, परंतु गुंतवणूकदारांनी कमी चेक लिहिले आणि त्यांनी कोठे धोका पत्करला याविषयी अधिक निवडक वाढ झाली, जगातील तिसरे सर्वात जास्त निधी असलेले स्टार्टअप मार्केट यूएसमध्ये AI-इंधन असलेल्या भांडवलाच्या एकाग्रतेपासून कसे वेगळे होत आहे हे अधोरेखित करते.

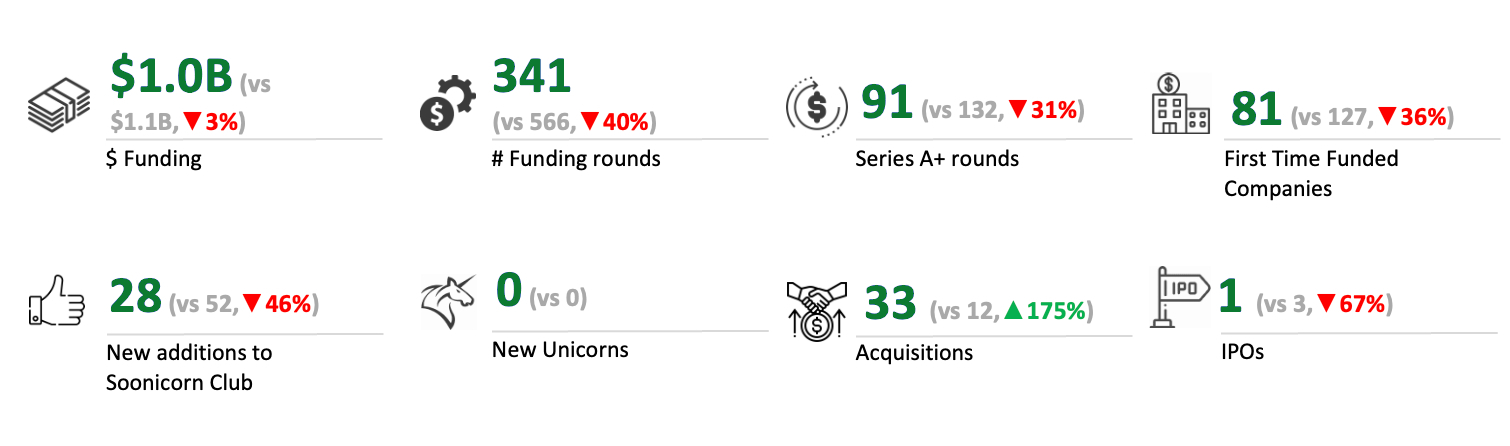

डील मेकिंगमध्ये निवडक दृष्टिकोन सर्वात स्पष्ट होता. Tracxn च्या म्हणण्यानुसार, स्टार्टअप फंडिंग फेऱ्यांची संख्या एका वर्षापूर्वीच्या तुलनेत जवळपास 39% कमी झाली, 1,518 डील. एकूण निधी अधिक विनम्रपणे घसरला – फक्त 17% पेक्षा खाली $10.5 अब्ज.

तो पुलबॅक एकसमान नव्हता. 2025 मध्ये सीड-स्टेज फंडिंग झपाट्याने $1.1 बिलियनवर घसरले, 2024 च्या तुलनेत 30% कमी, कारण गुंतवणूकदारांनी अधिक प्रायोगिक बेटांवर कपात केली. लेट-स्टेज फंडिंग देखील थंड झाले, $5.5 बिलियनवर घसरले, गेल्या वर्षीच्या तुलनेत 26% घसरण, स्केल, नफा आणि बाहेर पडण्याच्या संभाव्यतेची कठोर तपासणी दरम्यान. तथापि, सुरुवातीच्या टप्प्यातील निधी अधिक लवचिक ठरला, जो वर्षानुवर्षे 7% वाढून $3.9 अब्ज झाला.

“भांडवल उपयोजन फोकस सुरुवातीच्या टप्प्यातील स्टार्टअप्सकडे वाढला आहे,” Tracxn च्या सह-संस्थापक नेहा सिंग म्हणाल्या, मजबूत उत्पादन-मार्केट फिट, महसूल दृश्यमानता आणि कठोर निधी वातावरणात युनिट इकॉनॉमिक्स प्रदर्शित करू शकतील अशा संस्थापकांवरील वाढत्या आत्मविश्वासाकडे लक्ष वेधले.

एआय शोध

AI पेक्षा हे रिकॅलिब्रेशन कुठेही स्पष्ट नव्हते, कारण 2025 मध्ये भारतातील AI स्टार्टअप्सनी 100 डीलमध्ये $643 दशलक्षपेक्षा जास्त रक्कम जमा केली, एक वर्षापूर्वीच्या तुलनेत साधारण 4.1% वाढ, Tracxn डेटा नुसार रीडशी शेअर केला. राजधानी मुख्यतः लवकर आणि लवकर वाढीच्या अवस्थेत पसरलेली होती. प्रारंभिक टप्प्यातील AI निधीची एकूण $273.3 दशलक्ष होती, तर उशिरा टप्प्यातील फेऱ्यांनी $260 दशलक्ष जमा केले, जे भांडवल-केंद्रित मॉडेल विकासापेक्षा अनुप्रयोग-नेतृत्वाच्या व्यवसायांसाठी गुंतवणूकदारांची पसंती दर्शवते.

हे यूएसच्या अगदी उलट होते, जिथे 2025 मध्ये AI निधी 765 फेऱ्यांमध्ये $121 बिलियनच्या पुढे गेला होता, प्रति Tracxn, 2024 पेक्षा 141% ची उडी, आणि उशीरा-टप्प्यावरील सौद्यांचे जबरदस्त वर्चस्व होते.

“आमच्याकडे अद्याप भारतात AI-प्रथम कंपनी नाही, जी एका वर्षाच्या कालावधीत $40-$50 दशलक्ष कमाईची आहे, जर $100 दशलक्ष नाही तर, आणि ते जागतिक स्तरावर घडत आहे,” Accel चे भागीदार प्रियांक स्वरूप म्हणाले.

टेकक्रंच इव्हेंट

सॅन फ्रान्सिस्को

|

ऑक्टोबर 13-15, 2026

स्वरूपने रीडला सांगितले की, भारतामध्ये मोठ्या पायाभूत मॉडेल कंपन्यांची कमतरता आहे आणि त्या स्तरावर स्पर्धा करण्यासाठी आवश्यक संशोधन खोली, प्रतिभा पाइपलाइन आणि रुग्ण भांडवल तयार करण्यासाठी वेळ लागेल – अनुप्रयोग-नेतृत्वाखालील AI आणि जवळच्या सखोल तंत्रज्ञान क्षेत्रांना नजीकच्या काळात अधिक वास्तववादी फोकस बनवून.

या व्यावहारिकतेने आकार घेतला आहे जेथे गुंतवणूकदार कोर AI च्या बाहेर दीर्घकालीन बेट लावत आहेत. व्हेंचर कॅपिटल उत्पादन आणि डीप-टेक क्षेत्रांमध्ये वाढत आहे. ही अशी काही क्षेत्रे आहेत जिथे भारताला कमी जागतिक भांडवल स्पर्धेचा सामना करावा लागतो आणि प्रतिभा, खर्च संरचना आणि ग्राहक प्रवेश यामध्ये स्पष्ट फायदे आहेत.

एआय आता गुंतवणूकदारांचे लक्ष वेधून घेते, भारतातील भांडवल युएसच्या तुलनेत अधिक समान रीतीने वितरीत केले जात आहे, तरीही ग्राहक, उत्पादन, फिनटेक आणि डीप-टेक स्टार्टअप्समध्ये भरीव निधी प्रवाहित आहे. स्वरूप यांनी नमूद केले की, विशेषत: प्रगत उत्पादन ही दीर्घकालीन संधी म्हणून उदयास आली आहे, गेल्या चार ते पाच वर्षांत अशा स्टार्टअपची संख्या जवळपास दहा पटीने वाढली आहे – कमी जागतिक भांडवली स्पर्धा भारतासाठी स्पष्ट “जिंकण्याचा हक्क” म्हणून त्यांनी वर्णन केलेले क्षेत्र.

Lightspeed चे भागीदार राहुल तनेजा म्हणाले की, AI स्टार्टअप्सचा भारतातील 2025 मध्ये अंदाजे 30-40% सौद्यांचा वाटा होता, परंतु भारताच्या शहरी लोकसंख्येच्या बदलत्या वागणुकीमुळे ग्राहकांना तोंड देणाऱ्या कंपन्यांमध्ये समांतर वाढ होत असल्याकडे लक्ष वेधले. सिलिकॉन व्हॅली-शैलीतील भांडवल तीव्रता.

भारत विरुद्ध अमेरिका

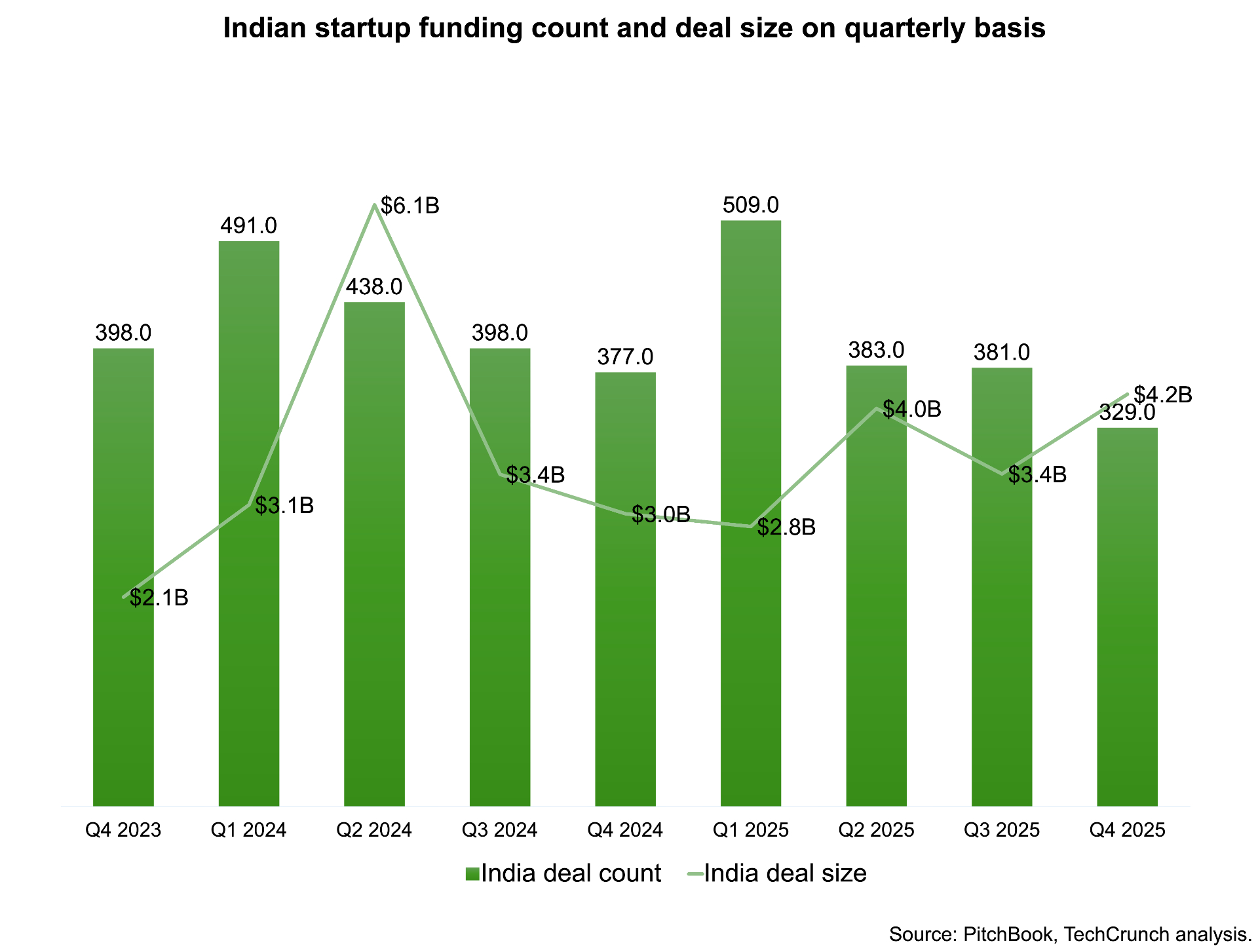

PitchBook मधील डेटा 2025 मध्ये भारत आणि US यांच्यातील भांडवल उपयोजनामध्ये पूर्णपणे भिन्नता दर्शवितो. भारतीय स्टार्टअप्सने याच कालावधीत सुमारे $4.2 अब्ज उभारले त्या तुलनेत, डिसेंबर 23 पर्यंतच्या PitchBook डेटानुसार, US उपक्रम निधी केवळ चौथ्या तिमाहीत $89.4 अब्ज झाला आहे.

तथापि, ते अंतर संपूर्ण कथा सांगत नाही.

लाइटस्पीडच्या तनेजा यांनी भारत आणि यूएस यांच्यात थेट समांतर रेखांकन करण्यापासून सावधगिरी बाळगली आणि असा युक्तिवाद केला की लोकसंख्येची घनता, श्रमिक खर्च आणि ग्राहकांच्या वर्तणुकीतील फरक ज्या व्यवसाय मॉडेल मोजू शकतात. क्विक कॉमर्स आणि ऑन-डिमांड सेवा यांसारख्या श्रेण्यांना भारतामध्ये यूएस पेक्षा खूप जास्त आकर्षण आढळले आहे, जे संस्थापक किंवा गुंतवणूकदारांमध्ये महत्त्वाकांक्षा नसण्याऐवजी स्थानिक अर्थशास्त्र प्रतिबिंबित करते.

अलीकडेच, Lightspeed ने AI वर जोरदार लक्ष केंद्रित करून ताज्या भांडवलात $9 अब्ज जमा केले, परंतु तनेजा म्हणाले की हे पाऊल फर्मच्या भारत धोरणात घाऊक बदलाचे संकेत देत नाही. त्यांनी नमूद केले की, यूएस फंड वेगळ्या बाजारपेठेसाठी आणि परिपक्वता चक्रासाठी सज्ज आहे, तर लाइटस्पीडची भारत शाखा ग्राहक स्टार्टअप्सना पाठिंबा देत राहील आणि जागतिक भांडवलाच्या तीव्रतेऐवजी स्थानिक मागणीनुसार निवडलेल्या AI संधींचा शोध घेतील.

भारताच्या स्टार्टअप इकोसिस्टममधील बारकावे

भारताच्या स्टार्टअप इकोसिस्टममध्येही महिलांच्या नेतृत्वाखालील स्टार्टअपसाठी निधी घट्ट होताना दिसला. Tracxn च्या अहवालानुसार, महिलांनी स्थापन केलेल्या टेक स्टार्टअप्समध्ये गुंतवलेले भांडवल 2025 मध्ये सुमारे $1 अब्ज डॉलरवर तुलनेने स्थिर राहिले, जे एका वर्षापूर्वीच्या तुलनेत 3% कमी आहे. तरीही, त्या शीर्षलेख आकृतीने पृष्ठभागाच्या खाली एक तीव्र पुलबॅक मुखवटा घातला आहे. महिलांनी स्थापन केलेल्या स्टार्टअप्समधील फंडिंग फेऱ्यांची संख्या 40% नी कमी झाली आहे, तर त्यांच्या पहिल्यांदाच निधी प्राप्त झालेल्या भागांमध्ये 36% ने घट झाली आहे.

एकूणच, निवडकता वाढल्यामुळे गुंतवणूकदारांचा सहभाग झपाट्याने कमी झाला, या वर्षी भारतात सुमारे 3,170 गुंतवणूकदारांनी फंडिंग फेऱ्यांमध्ये भाग घेतला, जो एका वर्षापूर्वीच्या अंदाजे 6,800 वरून 53% घसरला आहे, Tracxn डेटा रीडसह सामायिक केला आहे. सुमारे 1,500 देशांतर्गत निधी आणि देवदूतांनी सहभाग घेतलेल्या सुमारे निम्म्या क्रियाकलापांमध्ये भारत-आधारित गुंतवणूकदारांचा वाटा होता – जागतिक गुंतवणूकदार सावध झाल्यामुळे स्थानिक भांडवलाने अधिक महत्त्वाची भूमिका बजावली हे लक्षण.

पुनरावृत्ती करणाऱ्यांच्या लहान गटामध्ये देखील क्रियाकलाप अधिक केंद्रित झाला. Inflection Point Ventures सर्वात सक्रिय गुंतवणूकदार म्हणून उदयास आले, त्यांनी 36 फंडिंग फेऱ्यांमध्ये भाग घेतला, त्यानंतर 34 सह Accel, Tracxn डेटा दाखवते.

स्टार्टअप इकोसिस्टममध्ये भारत सरकारचा सहभाग 2025 मध्ये अधिक दृश्यमान झाला. नवी दिल्लीने जानेवारीमध्ये स्टार्टअप्ससाठी भांडवली प्रवेशाचा विस्तार करण्यासाठी $1.15 अब्ज डॉलर्सच्या निधीची घोषणा केली, त्यानंतर ₹1 ट्रिलियन ($12 अब्ज) संशोधन, विकास आणि नाविन्यपूर्ण योजना ज्याचा उद्देश ऊर्जा संक्रमण आणि स्पेस, बायोटेक, बायोटेक, बायोटेक, बायोटेक्नॉलॉजी, स्पेस ट्रान्झिशन आणि बायोटेक तंत्रज्ञान वापरणे यासारख्या क्षेत्रांसाठी आहे. दीर्घकालीन कर्ज, इक्विटी इन्फ्युजन आणि डीप-टेक फंडांना वाटप यांचे मिश्रण.

त्या धक्क्याने खाजगी भांडवलही उत्प्रेरित करण्यास सुरुवात केली आहे. सरकारच्या वाढत्या सहभागामुळे यूएस आणि भारतीय उद्यम भांडवल आणि खाजगी इक्विटी कंपन्यांकडून सुमारे $2 बिलियन वचनबद्धता वाढण्यास मदत झाली, ज्यात Accel, Blume Ventures आणि Celesta Capital यांचा समावेश आहे, डीप-टेक स्टार्टअप्सना पाठीशी घालण्यासाठी – एक प्रयत्न ज्याने Nvidia ला सल्लागार म्हणून बोर्डवर आणले आणि Qualcomm Ventures आकर्षित केले. शिवाय, भारत सरकारने या वर्षाच्या सुरुवातीला क्वांटम कॉम्प्युटिंग स्टार्टअप QpiAI साठी $32 दशलक्ष निधीचे सह-नेतृत्व देखील केले – एक दुर्मिळ फेडरल चाल.

राज्याच्या या वाढत्या सहभागामुळे गुंतवणूकदारांनी दीर्घकाळ ध्वजांकित केलेली जोखीम कमी करण्यास मदत केली आहे: नियामक अनिश्चितता. लाइटस्पीडचे तनेजा म्हणाले, “नियमन बदलल्यास काय होईल हे तुम्ही अंडरराइट करू इच्छित नसलेल्या सर्वात मोठ्या जोखमींपैकी एक आहे.

सरकारी संस्था स्टार्टअप इकोसिस्टमशी अधिक परिचित झाल्यामुळे, तनेजा पुढे म्हणाले, त्यासोबतच धोरण विकसित होण्याची अधिक शक्यता आहे – दीर्घ विकास चक्र असलेल्या गुंतवणूकदारांना पाठिंबा देणाऱ्या कंपन्यांसाठी अनिश्चितता कमी करणे.

भारतात बाहेर पडते

कमी झालेली अनिश्चितता आधीच काही प्रमाणात एक्झिट मार्केटमध्ये दिसायला लागली आहे. भारताने गेल्या दोन वर्षांत तंत्रज्ञान IPO ची स्थिर पाइपलाइन पाहिली, ज्यामध्ये 42 तंत्रज्ञान कंपन्या 2025 मध्ये सार्वजनिक झाल्या, 2024 मध्ये 36 पेक्षा 17% वाढ, प्रति Tracxn. या सूचींची बरीचशी मागणी देशांतर्गत संस्थात्मक आणि किरकोळ गुंतवणूकदारांकडून आली आहे, ज्यामुळे भारतीय स्टार्टअप बाहेर पडणे हे परदेशी भांडवलावर मोठ्या प्रमाणावर अवलंबून असल्याची दीर्घकाळची चिंता कमी करते. M&A क्रियाकलाप देखील वाढले आहेत, अधिग्रहण 7% वर्षानुवर्षे वाढून 136 सौद्यांवर पोहोचले आहे, Tracxn डेटा दर्शवितो.

ऍक्सेलचे स्वरूप म्हणाले की, भारतातील सार्वजनिक बाजारपेठा प्रामुख्याने परदेशी भांडवलामुळे टिकून राहिल्याबद्दल गुंतवणूकदारांना फार पूर्वीपासून काळजी वाटत होती, ज्यामुळे जागतिक मंदीच्या काळात बाहेर पडण्याच्या टिकाऊपणाबद्दल प्रश्न निर्माण होतात. “या वर्षाने ते खोटे ठरवले आहे,” ते म्हणाले, तंत्रज्ञान सूची आत्मसात करण्यात देशांतर्गत गुंतवणूकदारांच्या वाढत्या भूमिकेकडे लक्ष वेधले – एक बदल ज्यामुळे बाहेर पडणे अधिक अंदाजे बनले आहे आणि अस्थिर परदेशी प्रवाहांवर अवलंबून राहणे कमी केले आहे.

2025 मधील भारताच्या युनिकॉर्न पाइपलाइनने देखील संयमाकडे वळल्याचे प्रतिबिंबित केले. नवीन युनिकॉर्नची संख्या वर्षानुवर्षे सपाट राहिली असताना, भारतीय स्टार्टअप्सने कमी भांडवल, कमी निधी फेऱ्या आणि संस्थात्मक गुंतवणूकदारांच्या लहान समूहासह $1 बिलियन मुल्यांकन गाठले आहे, जे मागील वर्षांच्या आणि जागतिक समवयस्कांच्या तुलनेत मोजमाप करण्यासाठी अधिक मोजलेल्या मार्गाकडे निर्देश करतात.

2026 मध्ये भारत पुढे जात असताना आव्हाने कायम आहेत, विशेषत: AI च्या जागतिक शर्यतीत ते स्वतःला कसे स्थान देते आणि उशीरा-टप्प्यावरील निधी मोठ्या भांडवलावर विसंबून न राहता सखोल होऊ शकतो का.

तरीही, 2025 मध्ये दिसलेले बदल मागे हटण्याऐवजी परिपक्व होत असलेल्या स्टार्टअप इकोसिस्टमकडे निर्देश करतात – जिथे भांडवल अधिक जाणूनबुजून उपयोजित केले जात आहे, बाहेर पडणे अधिक अंदाजे बनत आहे आणि देशांतर्गत बाजारातील गतिशीलता वाढत्या वाढीला आकार देत आहे. गुंतवणूकदारांसाठी, भारत विकसित बाजारपेठेचा पर्याय म्हणून कमी आणि स्वतःच्या जोखीम प्रोफाइल, टाइमलाइन आणि संधींसह पूरक क्षेत्र म्हणून उदयास येत आहे.

Comments are closed.