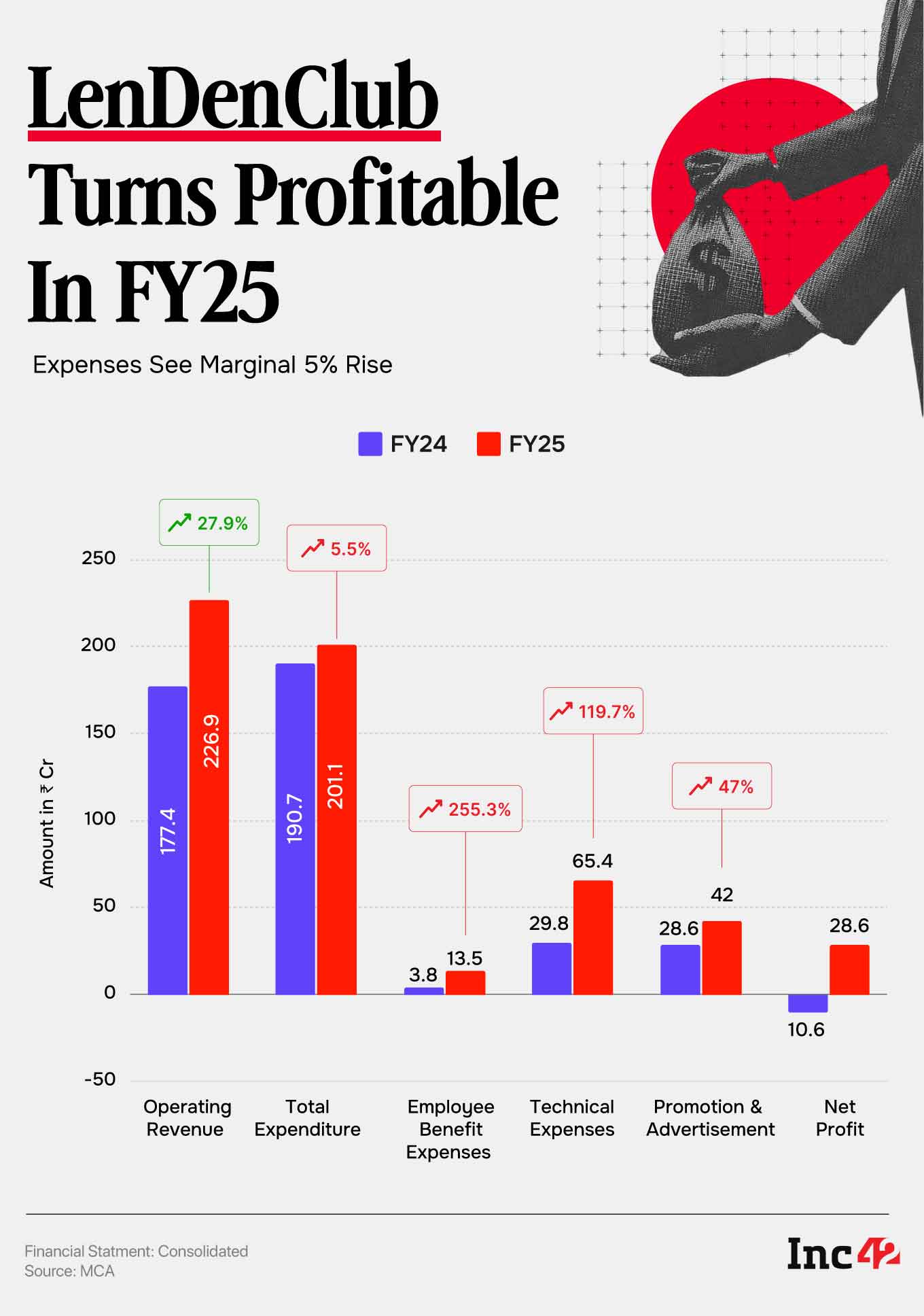

FY24 मध्ये ₹10.6 Cr च्या निव्वळ तोट्याच्या तुलनेत 28.6 Cr चा निव्वळ नफा नोंदवत FY25 मध्ये स्टार्टअप परत आले.

LenDenClub च्या खर्चात मागील आर्थिक वर्षातील ₹190.7 Cr वरून FY25 मध्ये किरकोळ 5% वाढ होऊन ₹201 Cr झाली

सध्या, स्टार्टअपच्या कमाईपैकी अर्धा हिस्सा त्याच्या LSP व्यवसायातून येतो, तर त्याचा P2P व्यवसाय 40% वाढतो

पीअर-टू-पीअर (P2P) कर्ज देणारी स्टार्टअप LenDenClub चालू आर्थिक वर्षात (FY26) जवळपास 50% वार्षिक महसुलात वाढ होण्याकडे लक्ष आहे.

“आम्ही या आर्थिक वर्षात सुमारे ₹330 Cr ते ₹350 Cr महसूलासह बंद करू. EBITDA मार्जिन देखील वर्षभरात वाढेल कारण आम्ही पुढे वाढू शकतो,” सहसंस्थापक आणि CEO भाविन पटेल यांनी FY26 साठी तळाशी असलेला अंदाज न देता Inc42 ला सांगितले.

2024 पासून आरबीआयच्या P2P कर्जावरील क्रॅकडाऊनमुळे गोंधळलेल्या काही वर्षानंतर, स्टार्टअपने मागील आर्थिक वर्षात ₹28.6 Cr चा निव्वळ नफा नोंदवला आणि FY24 मध्ये ₹10.6 Cr चा निव्वळ तोटा झाला. FY22 मध्ये स्टार्टअप फायदेशीर ठरले होते परंतु RBI च्या नियामक बदलांमुळे लाल रंगात घसरले.

मागील आर्थिक वर्षातील ₹177.4 कोटींवरून वित्तीय वर्ष 25 मध्ये ऑपरेटिंग महसूल जवळजवळ 28% वाढून ₹227 कोटी झाला. ₹14.48 कोटीच्या इतर उत्पन्नासह, आर्थिक वर्षात एकूण महसूल सुमारे ₹241.4 कोटी इतका होता.

“एकूण प्लॅटफॉर्म ऑपरेशन्समध्ये वाढ होत आहे आणि ती वाढ मोठ्या प्रमाणावर अर्थव्यवस्था आणते. परिणामी, आमच्या ऑपरेशन्स किंवा कंप्लायन्स कॉस्टमध्ये जसा व्यवसाय वाढत आहे त्याप्रमाणे वाढत नाही,” पटेल म्हणाले.

स्टार्टअप महसूल आयोगाचे शुल्क, नोंदणी शुल्क आणि कर्ज प्रक्रिया शुल्क मिळवते.

FY25 मध्ये, स्टार्टअपच्या खर्चात किरकोळ 5% वाढ होऊन ती मागील आर्थिक वर्षातील ₹190.7 Cr वरून ₹201 Cr वर पोहोचली. आर्थिक वर्षातील स्टार्टअपच्या खर्चाचे ब्रेकडाउन येथे आहे:

कर्मचारी लाभ खर्च: LenDenClub ने वर्षभरात या शीर्षकाखाली ₹13.5 Cr खर्च केले, FY24 मध्ये खर्च केलेल्या ₹3.8 Cr वरून 3.5X ने वाढ झाली आहे.

तांत्रिक खर्च: तांत्रिक सहाय्यासाठीचा खर्च, ज्यात साधारणपणे IT पायाभूत सुविधा, SaaS सदस्यता आणि इतर तांत्रिक सेवांचा समावेश आहे, FY25 मध्ये 2.2X वाढून ₹29.8 Cr वरून ₹65.4 Cr वर गेला आहे.

जाहिरात आणि जाहिरात: वर्षभरात LenDenClub साठी हा एक महत्त्वपूर्ण खर्च होता, जो FY24 मध्ये ₹28.6 Cr खर्चावरून 47% वर ₹42 Cr वर गेला.

क्रेडिट ब्युरो शुल्क: कर्जपुरवठा सेवा प्रदाता (LSP) म्हणून स्टार्टअपने घेतलेल्या क्रेडिट चेकच्या मोठ्या संख्येमुळे या शीर्षकाखालील खर्च FY25 मध्ये 3.6X ने वाढून ₹5.3 Cr वर गेला FY24 मध्ये खर्च केलेल्या ₹1.1 Cr वरून.

LenDenClub च्या व्यवसायात झूम करत आहे

P2P कर्ज प्लॅटफॉर्म व्यतिरिक्त, LenDenClub कर्जदार आणि कर्जदारांना जोडणारे LSP म्हणून देखील कार्य करते. हे बँका आणि NBFC साठी तंत्रज्ञान सेवा प्रदाता (TSP) म्हणून देखील कार्य करते. पटेल यांच्या म्हणण्यानुसार, इंस्टामनी नावाच्या LSP व्यवसायाने गेल्या काही वर्षांत बऱ्यापैकी वाढ केली आहे.

सध्या, स्टार्टअपचा निम्मा महसूल त्याच्या LSP सेवांमधून येतो, तर 40% P2P प्लॅटफॉर्मद्वारे व्युत्पन्न केला जातो. उर्वरित महसूल टीएसपी सेवा व्यवसायातून येतो. कर्ज देणाऱ्या भागीदारांकडून मिळालेले कमिशन आणि कर्ज घेताना आणि परतफेड करताना कर्जदारांकडून आकारले जाणारे शुल्क याद्वारे स्टार्टअप महसूल कमावते.

P2P आघाडीवर, LenDenClub कर्जदार आणि कर्जदारांना जोडते आणि संग्रह समर्थन, करारनामा सुविधा आणि एस्क्रो व्यवहार समर्थन प्रदान करण्यासह डीफॉल्टची संभाव्यता समजून घेण्यासाठी ऐतिहासिक जोखीम डेटासह मदत करते.

आरबीआयने 2024 मध्ये P2P प्लॅटफॉर्मवर आपला फास घट्ट केला, त्यांची गुंतवणूक उत्पादने म्हणून जाहिरात करण्यावर बंदी घातली. त्यांनी अशा प्लॅटफॉर्मसाठी कठोर नियामक मार्गदर्शक तत्त्वे जारी केली, त्यांना नियमन केलेल्या घटकाच्या कक्षेत आणले. यात कर्ज देणे आणि कर्ज घेणे कॅप्स, T+1 एस्क्रो सेटलमेंट्स (पुलिंग फंड आणि पार्क-आता-विथड्रॉ-लेटर ऑफर टाळण्यासाठी एस्क्रो खात्यातील निधी पावतीच्या एका व्यावसायिक दिवसात हस्तांतरित करणे आवश्यक आहे), निश्चित प्लॅटफॉर्म फी आणि असंबंधित उत्पादनांची शून्य क्रॉस-सेलिंग सुरू केली.

नियामक बदलांमुळे P2P कर्ज देणारे मॉडेल अधिक स्पष्ट आणि अधिक पारदर्शक बनले आहे, ज्यामुळे संदिग्धता दूर करून वापरकर्ते आणि प्लॅटफॉर्म दोघांनाही स्पष्टता मिळते, असे पटेल म्हणाले.

“आधीचे बिझनेस मॉडेल प्लॅटफॉर्मसाठी अधिक जोखमीचे होते कारण जे काही मार्केटिंग होत होते किंवा ऑपरेशन कसे चालू होते. नवीन मॉडेल एक्सचेंज मॉडेलसारखे सुपर पारदर्शक आहे,” सहसंस्थापकाने नमूद केले.

पटेल आणि दिपेश कार्की यांनी 2015 मध्ये स्थापन केलेल्या, मुंबईस्थित स्टार्टअपने आजपर्यंत ₹18,440 कोटी रुपयांची कर्जे वितरित केल्याचा दावा केला आहे, ज्यामध्ये 41.63 लाख कर्जदार आणि 3.64 कोटी कर्जदार आहेत. त्याची अनुत्पादित मालमत्ता (NPA) फेब्रुवारी 2026 पर्यंत 3.53% होती. महिन्यादरम्यान, त्याने 2.22 लाख कर्जे वितरित केली आणि त्यापैकी 74% पेक्षा जास्त किमतीची होती ₹1 लाखापेक्षा कमी.

LenDenClub ने अर्था व्हेंचर्स, व्हेंचर कॅटॅलिस्ट्स, टस्कन व्हेंचर्स, CRED चे कुणाल शाह यासारख्या गुंतवणूकदारांकडून आजपर्यंत जवळपास $12 मिलियन जमा केले आहेत.

पटेल यांच्या मते, स्टार्टअपला अतिरिक्त भांडवलाची गरज नाही. तथापि, सुरुवातीच्या गुंतवणूकदारांना तरलता प्रदान करण्यासाठी ते सार्वजनिकरित्या सूचीबद्ध करण्याची किंवा खाजगी प्लेसमेंट फेरीतून जाण्याची योजना करू शकते. स्टार्टअपने ₹100 कोटी निव्वळ नफा मिळवल्यानंतरच अशा योजना प्रत्यक्षात येतील, असेही ते म्हणाले.

LenDenClub P2P कर्ज विभागातील Lendbox, Finzy, Fello, IndiaP2P, iLend आणि Faircent च्या आवडीशी स्पर्धा करते.

जर (window.location.pathname === ” || window.location.pathname === “/datalabs/pricing/” || window.location.pathname === “/datalabs/demo/” ) { !function(f,b,e,v,n,t,s) {if(f.fbq)return;n=f.fbq=function(){n.callMethod.apply(n,arguments):n.queue.push(arguments)}; if(!f._fbq)f._fbq=n;n.pushed=n.';=0; n.queue=();t=b.createElement(e);t.async=!0; t.src=v;s=b.getElementsByTagName(e)(0); s.parentNode.insertBefore(t,s)}(विंडो, डॉक्युमेंट,'स्क्रिप्ट', 'fbq,'76}58); कार्य if(!f._fbq)f._fbq=n;n.push=n;n.loaded=!0;n.version='2.0'; n.queue=();t=b.createElement(e);t.async=!0; t.src=v;s=b.getElementsByTag(0); s.parentNode.insertBefore(t,s)}(विंडो, दस्तऐवज,'स्क्रिप्ट', 'fbq('init', '862840770475518');

Comments are closed.