स्थानिक चलनांमध्ये व्यापार करण्यासाठी ब्रिक्स राष्ट्रांचा दबाव डॉलरच्या वर्चस्वासह निराशा प्रतिबिंबित करतो आणि जागतिक चलन व्यवस्थेत बदल होण्याचे संकेत देतो

प्रकाशित तारीख – २८ ऑक्टोबर २०२५, रात्री ११:०५

डॉ जाधव चक्रधर, प्रा मिनी थॉमस पी

भू-राजकीय तणाव वाढत असताना, महत्त्वपूर्ण बदल शांतपणे जगाच्या चलन व्यवस्थेला आकार देत आहेत. रशियासोबत भारताच्या तेल व्यापारामुळे अमेरिकेने ऑगस्टमध्ये अनेक भारतीय उत्पादनांवर उच्च शुल्क लादले हे त्याचे उत्कृष्ट उदाहरण आहे. यासारख्या घडामोडी दाखवतात की राजकारण आणि व्यापार आता कसे गुंतागुंतीचे झाले आहेत, हळूहळू जागतिक वित्त कसे कार्य करते ते बदलत आहे.

अनेक दशकांपासून, यूएस डॉलरने जगातील राखीव चलन म्हणून सर्वोच्च राज्य केले आहे, जे अखंड आंतरराष्ट्रीय व्यापार आणि देयके सुलभ करते. तथापि, द ब्रिक्स गट — ब्राझील, रशिया, भारत, चीन आणि दक्षिण आफ्रिका — , ज्याने आता आणखी पाच नवीन सदस्यांचा समावेश केला आहे, स्थानिक किंवा राष्ट्रीय चलनांमध्ये व्यापाराला प्रोत्साहन देऊन आणि पर्याय शोधून या डॉलरच्या वर्चस्वाला आव्हान देत आहेत. डी-डॉलरायझेशनकडे होणारा हा धक्का, अजूनही नवजात असताना, डॉलरच्या वर्चस्वासह व्यापक निराशा प्रतिबिंबित करतो आणि जागतिक आर्थिक गतीशीलतेला आकार देऊ शकतो. 2025 मध्ये नॉन-डॉलर चलनांमध्ये इंट्रा-ब्रिक्स व्यापार 50 टक्क्यांपर्यंत पोहोचल्याने, व्यापार, राखीव आणि स्थिरतेवर त्याचे परिणाम खूप मोठे आहेत.

आधुनिक आंतरराष्ट्रीय व्यापार प्रणाली एकमेकांशी जोडलेल्या वित्तीय संस्थांच्या नेटवर्कद्वारे कार्य करते, जिथे चलने खाते, देयकाचे साधन आणि मूल्याचे भांडार म्हणून काम करतात. बहुतेक क्रॉस-बॉर्डर व्यवहार SWIFT (सोसायटी फॉर वर्ल्डवाइड इंटरबँक फायनान्शियल टेलिकम्युनिकेशन) प्रणालीद्वारे सेटल केले जातात, ज्यात बँका हस्तांतरण सुलभ करण्यासाठी परदेशी अधिकारक्षेत्रात पत्रव्यवहार खाते (वोस्ट्रो किंवा नॉस्ट्रो) ठेवतात. एक प्रमुख वैशिष्ट्य म्हणजे “वाहन चलने” चा वापर, जे डॉलर किंवा युरो सारख्या मध्यस्थ चलने आहेत जे अपरिवर्तनीय किंवा कमी द्रव चलनांमध्ये व्यापार करतात.

डॉलरची चढाई

द डॉलरचे व्यापाराचे जागतिक चलन म्हणून स्वीकृती त्याची तरलता, स्थिरता आणि अफाट यूएस वित्तीय बाजारपेठेतील प्रवेशामुळे उद्भवते. तेल, वस्तू आणि बऱ्याच वस्तूंची किंमत आणि इनव्हॉइस डॉलरमध्ये केली जाते, ज्यामुळे एक स्वयं-मजबूत करणारे चक्र तयार होते. उदाहरणार्थ, भारत आणि रशिया यांच्यातील व्यापारासाठी देखील पारंपारिकपणे भारतीय रूपये यूएस डॉलर्समध्ये बदलणे आवश्यक आहे, नंतर यूएस डॉलरचे रशियन रूबलमध्ये, खर्च आणि जोखीम. हे दुहेरी रूपांतरण सहभागींना IMF विश्लेषणामध्ये ठळक केल्याप्रमाणे, विनिमय दरातील अस्थिरता आणि यूएस मौद्रिक धोरण स्पिलओव्हर्सच्या समोर आणते.

1944 च्या ब्रेटन वूड्स कराराने द्वितीय विश्वयुद्धानंतर डॉलरच्या वाढीला सुरुवात झाली, ज्याने चलनांना यूएस डॉलरमध्ये पेग केले, जे स्वतःच USD 35 प्रति औंस या दराने सोन्यात परिवर्तनीय आहे. मजबूत आर्थिक पायाभूत सुविधांसह जगातील सर्वात मोठी अर्थव्यवस्था म्हणून उदयास आलेल्या यूएसने जागतिक पुनर्बांधणी दरम्यान स्थिरता प्रदान केली. ब्रेटन वूड्स ऍग्रीमेंट्स ऍक्ट (1945) मध्ये औपचारिक स्वरूपाच्या प्रणालीने IMF ची स्थापना केली आणि जागतिक बँक, अँकर म्हणून डॉलर सह. 1971 च्या निक्सन शॉकने डॉलर-सोने परिवर्तनीयता समाप्त केली, परंतु पेट्रोडॉलर प्रणालीने त्याचे वर्चस्व मजबूत केले.

ब्रिक्स चलन किंवा वर्धित स्थानिक सेटलमेंट फायदे देतात: कमी व्यवहार खर्च (थेट स्वॅपद्वारे 30 टक्क्यांपर्यंत बचत), डॉलरच्या अस्थिरतेला कमी एक्सपोजर (उदा. रुपया-रुबल ट्रेडिंग डॉलरच्या स्विंगपासून संरक्षण), आणि अधिक आर्थिक स्वायत्तता.

1970 च्या दशकात, तेल पुरवठ्याच्या धक्क्यांमध्ये, ओपेक राष्ट्रांनी तेलाची किंमत डॉलरमध्ये ठेवण्यास आणि महसूल यूएस मालमत्तेमध्ये पुनर्वापर करण्यास सहमती दर्शविली, जसे की पेट्रोडॉलर रिसायकलिंगवरील IMF अभ्यासात तपशीलवार माहिती दिली आहे. यामुळे डॉलरची मागणी निर्माण झाली, तरलता प्रदान करताना यूएस तूट भरून काढली. 1980 च्या दशकापर्यंत, नोटाबंदी आणि जागतिकीकरणाने डॉलरला वेसण घातली: BIS आणि IMF डेटानुसार, आता 88 टक्के परकीय चलन व्यवहार, 60 टक्के जागतिक कर्ज आणि 59 टक्के आंतरराष्ट्रीय राखीव आहेत.

पर्याय शोधत आहे

जागतिक जीडीपीच्या 40 टक्के (परचेजिंग पॉवर पॅरिटी अटींमध्ये) प्रतिनिधित्व करणारी ब्रिक्स राष्ट्रे भू-राजकीय जोखीम आणि आर्थिक धोरणातील अनिश्चिततेमुळे वैविध्यपूर्ण होत आहेत. 2022 नंतर रशियावर अमेरिकेचे निर्बंध युक्रेन आक्रमणामुळे 300 अब्ज डॉलर्सचा साठा गोठवला गेला, ज्यामुळे असुरक्षा उघड झाल्या. इराण आणि व्हेनेझुएलावरील समान दबाव डॉलरच्या शस्त्रास्त्रीकरणामुळे व्यापार कसा विस्कळीत होऊ शकतो हे अधोरेखित करतात. चीन, यूएस टॅरिफचा सामना करत आहे, चलन एक्सपोजर कमी करण्यासाठी रॅन्मिन्बी (RMB) आंतरराष्ट्रीयीकरण शोधत आहे.

रिझर्व्ह बँक ऑफ इंडिया (RBI) ने जुलै 2022 मध्ये भारतीय रुपया (INR) मध्ये आंतरराष्ट्रीय व्यापार सेटलमेंटसाठी एक फ्रेमवर्क सादर केला, विशेष रुपी व्होस्ट्रो अकाउंट्स (SRVAs) वापरून भागीदार देशांसोबत निर्यात/आयातीसाठी बीजक, पेमेंट आणि सेटलमेंट सक्षम केले. हे कोणत्याही व्यापार भागीदाराला व्यापकपणे लागू होते परंतु सुरुवातीला रशिया (उदा. ऊर्जा आयातीसाठी) आणि श्रीलंका (उदा. क्रेडिट लाइन्स आणि अत्यावश्यक वस्तूंसाठी) सारख्या देशांबरोबरच्या महत्त्वाच्या द्विपक्षीय सौद्यांसाठी, डॉलर अवलंबित्व कमी करण्याच्या आणि प्रतिबंध-संबंधित SWIFT निर्बंधांना टाळण्याच्या प्रयत्नांमध्ये ठळक केले गेले.

ब्रिक्स चलन किंवा वर्धित स्थानिक सेटलमेंट्स फायदे देतात: कमी व्यवहार खर्च (थेट स्वॅपद्वारे 30 टक्क्यांपर्यंत बचत), डॉलरची अस्थिरता कमी करणे (उदा. रुपया-रुबल व्यापार डॉलरच्या स्विंगपासून संरक्षण), आणि वर्धित आर्थिक स्वायत्तता. आंतर-ब्रिक्स व्यापार, 2024 मध्ये USD400 अब्ज, रूपांतरण शुल्काशिवाय अधिक वेगाने वाढू शकेल, ज्यामुळे पुढील आर्थिक एकात्मता वाढेल. भारतासाठी, UAE आणि रशियासोबत INR सेटलमेंट्समुळे ऊर्जा आयात स्थिर झाली आहे. तथापि, ब्रिक्स चलनांमध्ये पूर्ण परिवर्तनीयता नाही; जागतिक पेमेंटच्या 2-3 टक्के समावेश असलेल्या RMB, भांडवली नियंत्रणांना सामोरे जावे लागते. अस्थिरता — उदा., रुबलची २०२२ ची उडी — दत्तक घेण्यास प्रतिबंध करू शकते. कोणत्याही एका ब्रिक्स चलनाचे वर्चस्व नाही; टोपली तरलतेचे तुकडे करू शकते. भू-राजकीय तेढ BRICS राष्ट्रांमध्ये (उदा. भारत-चीन तणाव) देखील एकात्मतेला बाधा आणतात. घाईघाईने झालेल्या बदलामुळे महागाई किंवा व्यापारात व्यत्यय येण्याचा धोका असतो, जसे की यूएसएसआर नंतरच्या रूबल झोनसारख्या भूतकाळातील अयशस्वी प्रयोगांमध्ये दिसून आले आहे.

मध्ये डी-डॉलरीकरणकेंद्रीय बँका हेज म्हणून सोन्याचा साठा करत आहेत. वर्ल्ड गोल्ड कौन्सिलच्या 2025 च्या सर्वेक्षणात (73 मध्यवर्ती बँकांचा समावेश आहे) असे दिसून आले आहे की पुढील वर्षात 43 टक्के सोन्याचा साठा वाढवण्याची योजना आहे, हा एक विक्रम आहे, ज्यामध्ये कोणतीही घट अपेक्षित नाही. या उदयोन्मुख ट्रेंडमध्ये ब्रिक्स राष्ट्रे पुन्हा आघाडीवर आहेत: चीनने 2024-25 मध्ये 200 टन, रशियाने 150 टन आणि भारताने 100 टन सोन्याची भर घातली. 2020 पूर्वीच्या 400-500 टन वरून, 2023 पासून जागतिक मध्यवर्ती बँकेची खरेदी वार्षिक सुमारे 1,000 टन झाली आहे.

इंट्रा-ब्रिक्स चलन व्यापार

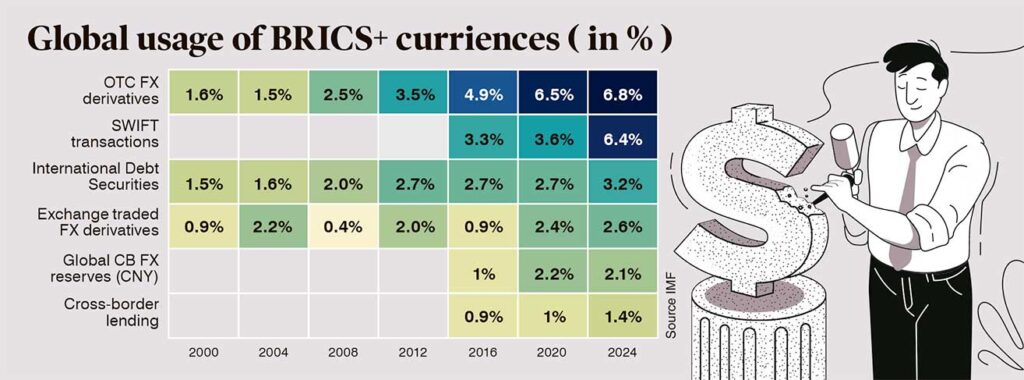

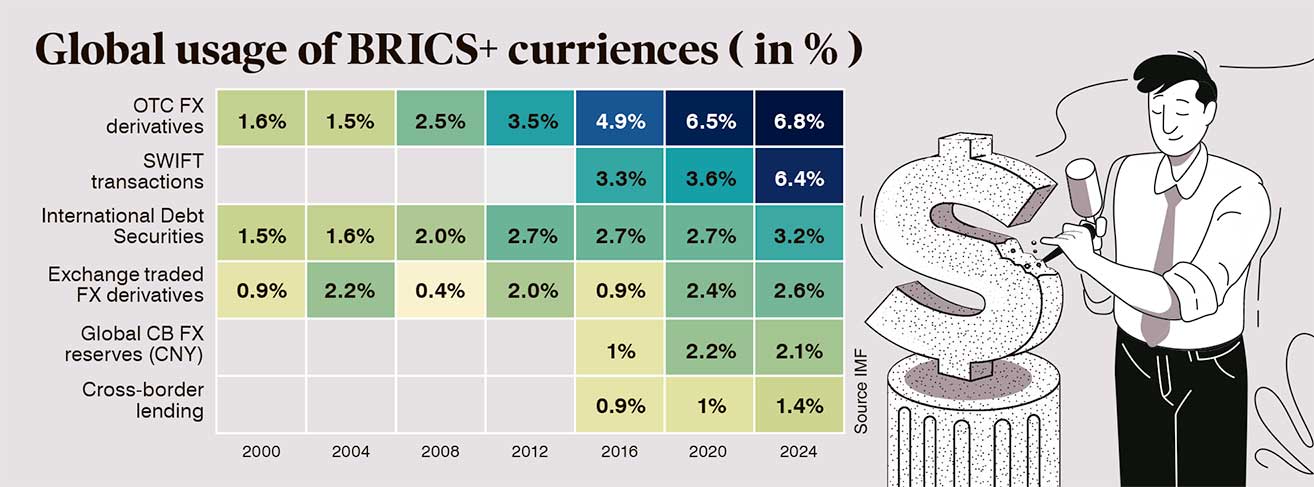

त्यांच्या राष्ट्रीय चलनांमध्ये इंट्रा-ब्रिक्स व्यापार वाढला आहे, जो एका दशकापूर्वी 20-30 टक्क्यांवरून 2025 च्या मध्यापर्यंत 50 टक्क्यांपर्यंत पोहोचला आहे. IMF च्या 2025 च्या करन्सी इनव्हॉइसिंग पेपरनुसार, RMB 50 टक्के सेटलमेंटमध्ये आघाडीवर आहे, आशियाच्या पलीकडे विस्तारत आहे. रशिया-चीन व्यापार ९० टक्के नॉन डॉलर; भारत-रशिया तेलाचे सौदे रुपयांमध्ये आहेत.

BRICS+ च्या विस्तारामुळे 2030 पर्यंत 70 टक्के स्थानिक वसाहतींचा अंदाज घेऊन BRICS Pay सारख्या प्रणाली सुरू झाल्या. तरीही, जागतिक स्तरावर डॉलरचे वर्चस्व कायम आहे (47 टक्के देयके), BRICS चलनांचा एकत्रित हिस्सा 5 टक्क्यांपेक्षा कमी आहे. आव्हानांमध्ये सेटलमेंट असमतोल आणि अनिवार्य वाहन चलन यांचा समावेश आहे. संशोधन दाखवते की इंट्रा-ब्रिक्स व्यापारामुळे USD राखीव शेअर्स कमी होतात आणि ते भू-राजकीय अंतराशी संबंधित आहेत.

डी-डॉलरायझेशन आहे क्रमिकक्रांतिकारक नाही. खर्च बचत आणि लवचिकता यासारखे फायदे आकर्षक आहेत परंतु स्थिरतेच्या उत्साहाबद्दल चिंता करतात. सोन्याचा वाढता साठा विविधतेला अधोरेखित करतो, ज्यामुळे अनेक दशकांपासून USD वर्चस्व कमी होत आहे. BRICS साठी, यश हे CIPS (क्रॉस-बॉर्डर इंटरबँक पेमेंट सिस्टम) विस्तार आणि चलन परिवर्तनीयता सुधारणांसारख्या पायाभूत सुविधांवर अवलंबून आहे. जागतिक स्तरावर, हे बहुध्रुवीयतेला चालना देऊ शकते परंतु समन्वय नसल्यास भू-आर्थिक विखंडन होण्याचा धोका आहे. धोरणनिर्मात्यांनी नवीन आंतरराष्ट्रीय आर्थिक व्यवस्थेत अव्यवस्थित संक्रमण टाळण्यासाठी स्थिरतेसह नवकल्पना संतुलित करणे आवश्यक आहे.

(डॉ. जाधव चक्रधर हे अर्थशास्त्राचे सहायक प्राध्यापक आहेत, सेंटर फॉर इकॉनॉमिक अँड सोशल स्टडीज (CESS), हैदराबाद. मिनी थॉमस पी सहयोगी प्राध्यापक आहेत, अर्थशास्त्र आणि वित्त विभाग, बिर्ला इन्स्टिट्यूट ऑफ टेक्नॉलॉजी अँड सायन्स (BITS) पिलानी, हैदराबाद कॅम्पस)

Comments are closed.