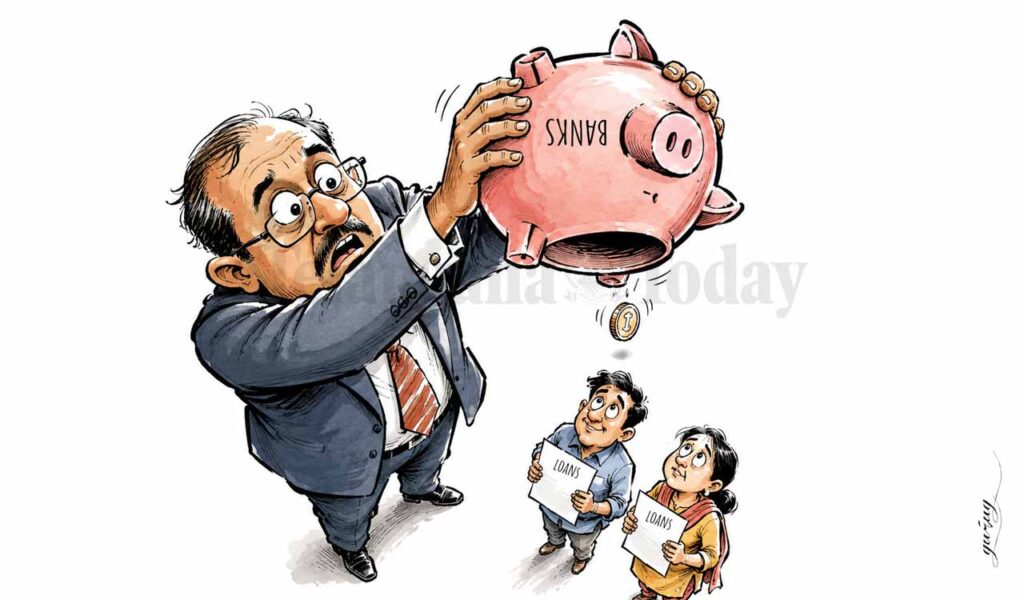

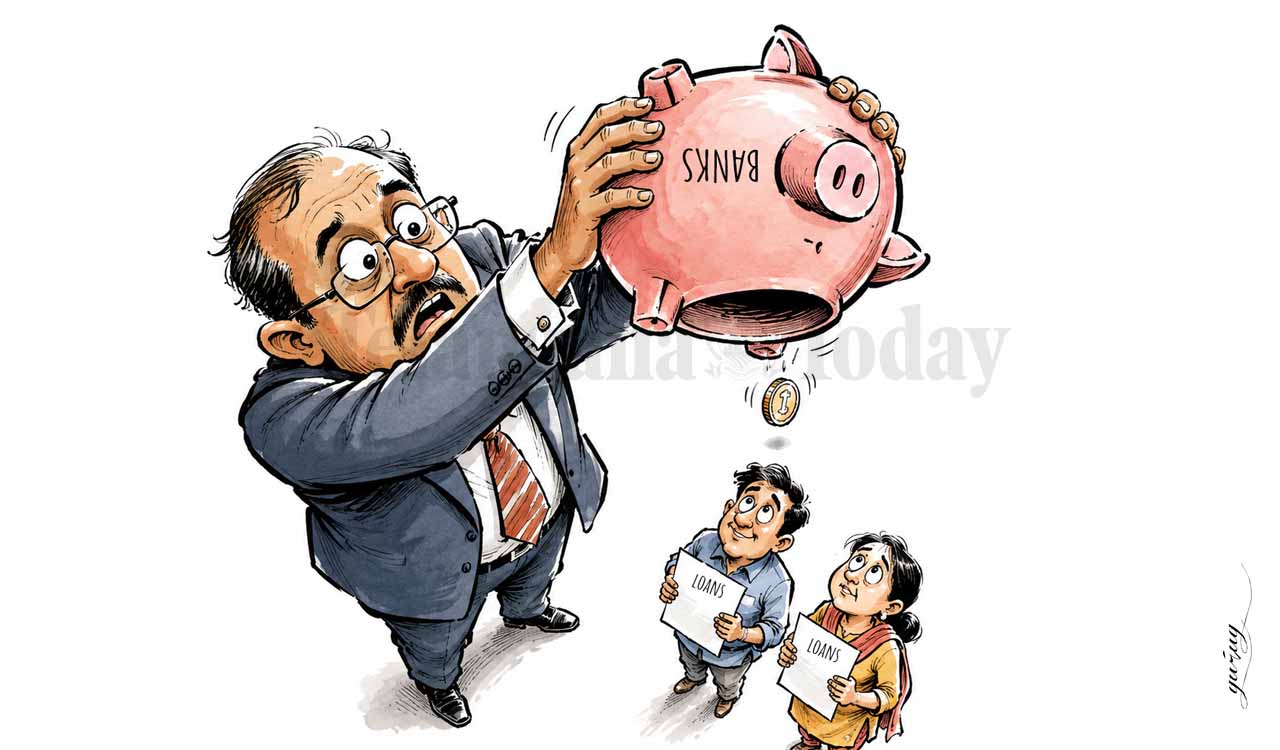

वित्तीयकरण भांडवल बाजाराला बळकट करत असताना, कमी किमतीच्या ठेवींचा आधार कमकुवत करत आहे ज्याने दीर्घकाळ बँक कर्ज आणि नफा टिकवून ठेवला आहे.

30 जून 2026, 12:04 AM रोजी अपडेट केले

चित्रण: गुरुजी

डॉ फिलिप खासदार, पूला दर्शन कुमार रेड्डी यांनी

अनेक दशकांपासून, भारतीय कुटुंबांसाठी बँक ठेवी ही डिफॉल्ट बचत पर्याय होती. ती सवय मात्र काळानुसार बदलत गेली. इक्विटी, विमा आणि पेन्शन फंडातील गुंतवणूक, एकेकाळी घरगुती ताळेबंदांना सहाय्यक, घरगुती आर्थिक संपत्तीचे अधिकाधिक महत्त्वाचे घटक बनले आहेत.

अपारंपारिक मार्गांपैकी, भांडवली बाजार साधनांकडे वळणे विशेषतः स्पष्ट झाले आहे. आर्थिक सर्वेक्षण 2025-26 मध्ये नमूद केल्याप्रमाणे, वार्षिक कौटुंबिक बचतीमधील इक्विटी-केंद्रित बचतीचा हिस्सा FY12 मध्ये सुमारे 2 टक्क्यांवरून FY25 मध्ये 15 टक्क्यांहून अधिक झाला. याउलट, याच कालावधीत ठेवींचा हिस्सा ५७.९ टक्क्यांवरून ३५.२ टक्क्यांवर घसरला.

की ड्रायव्हर्स

सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन्स (SIPs) च्या वेगवान वाढीमुळे मुख्यत्वे चालत असलेले म्युच्युअल फंड (MFs) हे या बदलामागील प्रमुख शक्ती आहेत. एसआयपी गुंतवणूकदारांना नियमित अंतराने ठराविक रक्कम गुंतवण्याची परवानगी देतात, अनेकदा महिन्याला 500 रुपयांपासून सुरुवात होते, बाजारात कधी प्रवेश करावा किंवा बाहेर पडावे याची चिंता न करता. असोसिएशन ऑफ म्युच्युअल फंड्स इन इंडिया (AMFI) द्वारे जारी केलेल्या आकडेवारीनुसार, मासिक SIP प्रवाहात झपाट्याने वाढ झाली आहे, सरासरी मासिक योगदान FY17 मधील रु 4,000 कोटींवरून FY26 मध्ये 29,000 कोटींहून अधिक झाले आहे.

इक्विटीच्या दिशेने घरगुती पोर्टफोलिओचे वैविध्यकरण एसआयपी प्रवाहात स्थिर वाढीसह झाले आहे, घट होत आहे घरगुती बचतीतील ठेवींचे महत्त्व कमी किमतीच्या चालू आणि बचत खात्यावरील (CASA) ठेवींवर मोठ्या प्रमाणात दबाव आणून, तसेच एकूण ठेवींच्या वाढीमुळे दिसून आले आहे. RBI डेटा दर्शविते की एकूण ठेवींमध्ये CASA चा हिस्सा मार्च 2023 मध्ये सुमारे 44 टक्क्यांवरून मार्च 2024 मध्ये 41.6 टक्क्यांवर आला आणि डिसेंबर 2025 पर्यंत तो 37.9 टक्क्यांवर आला.

आकांक्षी मध्यमवर्गीय

कौटुंबिक बचतीची बदलती रचना दर्शवते की भारताचा महत्त्वाकांक्षी मध्यमवर्ग केवळ भांडवलाच्या संरक्षणापेक्षा संपत्ती निर्मितीला कसा प्राधान्य देत आहे. ठेवींचे दर तुलनेने कमी राहिल्याने आणि महागाईने क्रयशक्ती कमी केल्याने, पारंपारिक ठेवी यापुढे दीर्घकालीन संपत्ती निर्मितीसाठी पुरेशा दिसत नाहीत. त्यामुळे जास्त परतावा मिळविण्यासाठी कुटुंबे अधिक आर्थिक जोखीम पत्करण्यास तयार होत आहेत.

वाढत्या उत्पन्नाव्यतिरिक्त, आर्थिक साक्षरता सुधारणे, एक तरुण लोकसंख्याशास्त्रीय प्रोफाइल, विस्तार डिजिटल कनेक्टिव्हिटी आणि निरंतर गुंतवणूकदार-जागरूकता मोहिमे या सर्वांनी या बदलाला हातभार लावला आहे. अनेक मार्गांनी, इक्विटी-आधारित साधनांसाठी वाढती पसंती हा एक सकारात्मक विकास आहे. जेव्हा कुटुंबे त्यांच्या बचतीचा मोठा वाटा बाजाराशी जोडलेल्या मालमत्तेमध्ये चॅनेल करतात, तेव्हा ते भांडवल बाजार मजबूत करते, मालकी विस्तृत करते आणि अधिक माहितीपूर्ण गुंतवणूकदार आधार तयार करते. मोठ्या किरकोळ भागीदारीमुळे संस्थात्मक भांडवलावरील अत्याधिक अवलंबित्व कमी होते आणि अर्थव्यवस्थेच्या दीर्घकालीन वित्तपुरवठा गरजा पूर्ण होतात.

कौटुंबिक बचत पॅटर्नमधील हे परिवर्तन केवळ घरगुती गुंतवणुकीच्या वर्तनावरच नव्हे तर बँकांच्या मध्यस्थीच्या भूमिकेवर आणि त्यांच्या दीर्घकालीन टिकाऊपणावरही परिणाम करते.

भारताच्या बँकिंग व्यवस्थेसाठी वाढत्या निधी आव्हानाला अधोरेखित करून एकूण बँक ठेवींमधील CASA वाटा मार्च 2023 मध्ये सुमारे 44 टक्क्यांवरून डिसेंबर 2025 पर्यंत 37.9 टक्क्यांवर घसरला.

अलिकडच्या वर्षांत ठेवींच्या वाढीतील घट हे मजबूत पत विस्ताराशी जुळले आहे. रिझर्व्ह बँक ऑफ इंडियाच्या आकडेवारीनुसार, FY24 मध्ये अनुसूचित व्यावसायिक बँकांच्या कर्ज पोर्टफोलिओमध्ये 20.6 टक्क्यांनी वाढ झाली आहे, तर ठेवी केवळ 13.5 टक्क्यांनी वाढल्या आहेत. असाच फरक FY26 मध्ये कायम राहिला, जेव्हा 13.4 टक्के ठेव वाढीच्या तुलनेत बँक पत 16 टक्क्यांनी वाढली.

क्रेडिट म्हणून वाढ ठेवींच्या वाढीला पुढे जाणे, बँकिंग प्रणालीचे क्रेडिट-ठेवी (CD) गुणोत्तर – कर्ज म्हणून उपयोजित ठेवींचे प्रमाण मोजणारे मेट्रिक – FY23 च्या चौथ्या तिमाहीत सुमारे 76 टक्क्यांवरून मार्च 2026 मध्ये सुमारे 82 टक्क्यांपर्यंत वाढले, जे बँकिंग प्रणालीवरील वाढत्या दबावाचा बँकिंग प्रणालीवरील दबाव दर्शविते. पूर्वी, बँका कर्ज देण्यासाठी ठेवींवर, विशेषत: कमी किमतीच्या चालू आणि बचत खात्यातील शिल्लकांवर जास्त अवलंबून होत्या.

निधीसाठी स्पर्धा

तथापि, घरगुती बचत बाजाराशी निगडीत साधनांमध्ये वाढत असल्याने, बँकांना निधीसाठी उच्च स्पर्धेचा सामना करावा लागतो. पत वाढ टिकवून ठेवण्यासाठी, त्यांनी मुदत ठेवींचे दर वाढवले आहेत आणि आंतरबँक दायित्वे आणि बाजार कर्जावर, विशेषतः ठेव प्रमाणपत्रे (CDs) वर अधिक अवलंबून आहेत. हे स्त्रोत अतिरिक्त तरलता प्रदान करतात, ते पारंपारिक किरकोळ ठेवींपेक्षा महाग आणि कमी स्थिर असतात. याचा परिणाम म्हणजे निव्वळ व्याज मार्जिन (NIMs) वर दबाव – कर्जावर मिळणारे व्याज आणि त्यांनी ठेवींवर आणि इतर दायित्वांवर दिलेले व्याज – त्यांच्या मुख्य नफ्याचे मुख्य उपाय.

RBI डेटा वापरून अलीकडील मॅकिन्से विश्लेषणानुसार, बँकिंग क्षेत्रातील NIMs FY24 मधील 3.3 टक्क्यांवरून FY25 मध्ये 3.1 टक्क्यांवर घसरले, तर निधी खर्च सरासरी मालमत्तेच्या 4.4 टक्क्यांवरून 4.6 टक्क्यांपर्यंत वाढला. याचा परिणाम बँकेच्या नफ्याच्या पलीकडे आहे. जर पतसंस्थेची वाढ ठेव वाढीच्या पुढे जात राहिली, तर निधीची अडचण शेवटी कर्ज देण्यास कमी करू शकते आणि तरलतेचा दबाव निर्माण करू शकते ज्यामुळे चलनविषयक धोरणाचे प्रसारण कमकुवत होते. अशा मॉडरेशनची सुरुवातीची चिन्हे FY25 मध्ये दिसून आली, जेव्हा कडक नियामक नियमांमुळे पत वाढ कमी झाली.

या घडामोडींकडे आर्थिकीकरणाला विरोध करण्याचे कारण म्हणून पाहिले जाऊ नये. अधिक आर्थिकदृष्ट्या जागरूक लोकसंख्या आणि औपचारिक बाजारपेठेतील व्यापक सहभाग ही आर्थिक परिपक्वतेची चिन्हे आहेत. तथापि, द भारतीय बँकिंग प्रणाली या बदलत्या बचत वातावरणाशी जुळवून घेणे आवश्यक आहे. ठेवी यापुढे बँकांमध्ये आपोआप प्रवाहित होतील असे गृहित धरले जाऊ शकत नाही. घरगुती बचत आकर्षित करण्यासाठी आणि टिकवून ठेवण्यासाठी, बँकांना त्यांच्या डिजिटल क्षमता मजबूत करणे, अधिक लवचिक ठेव उत्पादने ऑफर करणे आणि फिनटेक फर्म आणि पेमेंट प्लॅटफॉर्मसह अधिक प्रभावीपणे स्पर्धा करणे आवश्यक आहे.

अनेक गुंतवणुकीचे पर्याय असलेल्या तरुण ग्राहकांसाठी, अखंड मोबाइल-आधारित प्रवेश, उत्कृष्ट ग्राहक अनुभव आणि कार्यक्षम डिजिटल ऑनबोर्डिंग हे स्वत: व्याजदराइतकेच महत्त्वाचे ठरू शकतात. बँकांनी यापैकी काही उपाय आधीच सुरू केले आहेत आणि ठेवींची जमवाजमव सुधारली आहे, परंतु अर्थव्यवस्थेच्या विस्तारित कर्जाच्या गरजा पूर्ण करण्यासाठी विकासाची गती अपुरी आहे.

ग्राहकांच्या सोयी वाढविण्यासाठी आणि ठेवींवर आकर्षक वास्तविक परतावा देण्याचे सातत्यपूर्ण प्रयत्न हे ठेवींचा आधार संरचनात्मकदृष्ट्या टिकाऊ पद्धतीने विस्तारित करण्यासाठी आवश्यक ठरतील. धोरणनिर्मात्यांनी हे देखील ओळखले पाहिजे की भारतातील घरगुती वित्तामध्ये मूलभूत परिवर्तन होत आहे. आर्थिक जागरूकता आणि बाजारपेठेतील सहभाग जसजसा वाढत जातो, तसतसे गुंतवणूकदारांचे संरक्षण, आर्थिक साक्षरता आणि आर्थिक स्थिरता यांचे महत्त्व अधिक वाढते. आव्हान केवळ ठेवींच्या वाढीला चालना देण्याचे नाही, तर घरगुती बचत पद्धती विकसित होत असताना आर्थिक व्यवस्थेमध्ये संतुलन आणि स्थिरता सुनिश्चित करणे हे आहे.

(डॉ. फिलिप एमपी प्रोफेसर आहेत आणि पूला दर्शन कुमार रेड्डी विद्यार्थी, अर्थशास्त्र विभाग, क्राइस्ट (डीम्ड टू बी युनिव्हर्सिटी), बेंगळुरू)

Comments are closed.