त्याचे बाय-आता-पे-लेटर (बीएनपीएल) उत्पादन बंद केल्यानंतर एका वर्षानंतर, पेटीएमने सप्टेंबरमध्ये UPI सेवा, पेटीएम पोस्टपेड, UPI वर क्रेडिट लाइन म्हणून त्याचे क्रेडिट पुनरुज्जीवित केले.

याशिवाय, कंपनीने पेटीएम पेमेंट सर्व्हिसेस लिमिटेड (PPSL) मध्ये INR 2,250 कोटी गुंतवणुकीची घोषणा केली आहे.

Q2 कमाई कॉल दरम्यान, विजय शेखर शर्मा म्हणाले की कंपनी आता आपले लक्ष कमाईच्या दृष्टिकोनावर वळवत आहे, तळाच्या ओळीवर लक्ष केंद्रित करण्याऐवजी

आरबीआयने गेल्या वर्षी पेमेंट बँकेच्या आर्मवर व्हीप लावल्यानंतर, सर्वात वाईट मागे असल्याचे दिसते पेटीएम. फिनटेक दिग्गज कंपनीच्या FY25 मधील घटत्या कमाई आणि रक्तस्त्राव झालेल्या नुकसानीपासून दूर, चालू आर्थिक वर्ष कंपनीसाठी आनंदाची बातमी घेऊन आले.

Q1 FY26 मध्ये प्रथम ऑपरेशनल फायदेशीर तिमाही पूर्ण केल्यानंतर, कंपनीने सप्टेंबर 2025 ला संपल्याच्या तिमाहीमध्ये काळ्यात राहण्यास यश मिळविले. परंतु नफा वर्ष-दर-वर्ष (YoY) 98% आणि अनुक्रमे 83% घसरून INR 21 कोटी झाला.

तीव्र घसरण मुख्यत्वे Q2 FY25 मध्ये INR 2,048 Cr Paytm इनसाइडर विक्रीशी संबंधित होती आणि कोणतेही ऑपरेशनल कारण नाही. असे म्हटले आहे की, रिअल मनी गेमिंग (आरएमजी) क्षेत्राने ऑगस्टमध्ये अपेक्षित नियामक ग्रिडलॉक घेतले नसते तर फिनटेक प्रमुखाने नुकत्याच संपलेल्या तिमाहीतही गती कायम ठेवली असती.

याव्यतिरिक्त, कंपनीचे Q2 आर्थिक INR 190 Cr कर्जामुळे क्षीण झाले होते जे तिला तिच्या रिअल मनी गेमिंग (RMG) संयुक्त उपक्रम फर्स्ट गेम्सला राइट ऑफ करावे लागले. जर हा खर्च केला नसता, तर Paytm ची तळाची ओळ अधिक चांगल्या स्थितीत असती, गेल्या तिमाहीपासून ते INR 221 Cr पर्यंत सुमारे 80% वाढले असते.

असे असले तरी, हे लक्षात घेतले पाहिजे की कंपनीच्या टॉप लाइनने गेल्या काही तिमाहींमध्ये सातत्यपूर्ण वाढ कायम ठेवली आहे. Q2 मध्ये ऑपरेटिंग महसूल 24% YoY आणि 7% QoQ वाढून INR 2,061 कोटी झाला.

नफ्याचे कोडे सोडवल्यामुळे, फिनटेक मेजर आता त्याच्या नवीन युगासाठी प्रवास करत आहे – नफ्याचा पाठलाग करण्याऐवजी, ती आता आपली शीर्ष ओळ मजबूत करण्यावर ऊर्जा केंद्रित करण्याची योजना आखत आहे. पेटीएमचे सीईओ आणि संस्थापक विजय शेखर शर्मा यांनी Q2 कमाई कॉल दरम्यान हेच सांगितले.

अजून काय? लागोपाठ दोन फायदेशीर तिमाहींसह, कंपनी आता खर्च नियंत्रणाकडून वाढीकडे वळत आहे — व्यापारी विस्तार, क्रेडिट इनोव्हेशन आणि एआय मुद्रीकरण याद्वारे.

पेटीएमने पुढे जाऊन काय साध्य करण्याची योजना आखली आहे याचे मुख्य ठळक मुद्दे येथे आहेत:

पेटीएम पोस्टपेड पुनरुज्जीवन

त्याचे बाय-आता-पे-लेटर (BNPL) उत्पादन बंद केल्यानंतर एक वर्षानंतर, Paytm ने UPI सेवा, Paytm पोस्टपेड, UPI वर क्रेडिट लाइन म्हणून सप्टेंबरमध्ये त्याचे क्रेडिट पुनरुज्जीवित केले.

ही सेवा सध्या निवडक वापरकर्त्यांपुरती मर्यादित असताना, पेटीएमने येत्या काही महिन्यांत तिचा विस्तार करण्याचे उद्दिष्ट ठेवले आहे.

पोस्टपेड 2.0 साठी कंपनीच्या योजना त्याच्या Q2 कमाई कॉलच्या समोर आणि केंद्रस्थानी होत्या. मालमत्तेच्या गुणवत्तेत उद्योग-व्यापी घसरणीमुळे मे 2024 मध्ये ही सेवा बंद झाली होती.

UPI एकत्रीकरणासह, कंपनीने नमूद केले की क्रेडिट कार्डांऐवजी UPI द्वारे Paytm पोस्टपेड सक्षम केल्याने त्यास व्यापक स्वीकृती मिळते आणि अधिक व्यापाऱ्यांसाठी वापरणे सोपे होते.

शर्मा म्हणाले की पेटीएम पोस्टपेड प्रभावीपणे लहान-तिकीट कर्जावर लक्ष केंद्रित करेल, वापरकर्त्यांना 30 दिवसांपर्यंत अल्प-मुदतीचे क्रेडिट ऑफर करेल.. यासह, पेटीएम पारंपरिक ईएमआय-आधारित कर्ज व्यवस्थेऐवजी फी-आधारित उत्पादन म्हणून पेटीएम पोस्टपेडची पुनर्कल्पना करत आहे.

“त्यामध्ये क्रेडिट खर्चाचा समावेश आहे, परंतु ते एक EMI उत्पादन नाही. म्हणून, ते iPhone साठी EMI च्या समतुल्यतेशी स्पर्धा करत नाही; त्याऐवजी ते एक उपभोग क्रेडिट आहे. आम्ही अशा लोकांना क्रेडिट ऑफर करतो ज्यांना खर्चाची जुळवाजुळव करण्यासाठी एका महिन्यात INR 50K-60L पर्यंत क्रेडिट आवश्यक आहे आणि त्यांनी महिन्याच्या शेवटी ते परत करणे अपेक्षित नाही.”

<. sans-serif; अक्षर-अंतर: 0 !महत्त्वपूर्ण; .कोड-ब्लॉक. पॅडिंग: 20px 10px; कोड ब्लॉक किमान-उंची: 120px !महत्त्वाचे-फिट: कव्हर; auto !महत्त्वपूर्ण; लाइन-उंची: 15px; .single .code-block.code-block-55 .entry-title.recommended-block-head a { font-size: 12px !महत्वपूर्ण; .-code-carlock; मेटा-रॅपर

.code-block.code-block-55 .type-post .card-rapper .card-content .entry-title.recommended-block-head { line-height: 14px !महत्वाचे; समास: 5px 0 10px !महत्त्वाचे; } .code-block.code-block-55 .card-wrapper.common-card .meta-wrapper span { फॉन्ट-आकार: 6px; समास: 0; } .code-block.code-block-55 .large-4.medium-4.small-6.column { कमाल-रुंदी: 48%; } .code-block.code-block-55 .sponsor-tag-v2>span { पॅडिंग: 2px 5px !महत्त्वाचे; फॉन्ट-आकार: 8px !महत्त्वाचे; फॉन्ट-वजन: 400; सीमा-त्रिज्या: 4px; फॉन्ट-वजन: 400; फॉन्ट-शैली: सामान्य; font-family: noto sans, sans-serif; रंग: #fff; अक्षर-अंतर: 0; उंची: स्वयं !महत्वाचे; } .code-block.code-block-55 .tagged { समास: 0 0 -4px; रेखा-उंची: 22px; पॅडिंग: 0; } .code-block.code-block-55 a.sponsor-tag-v2 { समास: 0; } } ))))>))>

उत्पादनावरील शुल्काबद्दल बोलताना शर्मा म्हणाले की उच्च क्रेडिट स्कोअर असलेल्या वापरकर्त्यांना 0% शुल्कावर अल्पकालीन क्रेडिट मिळू शकते, तर इतरांना 1-2% शुल्क भरावे लागू शकते.

हे लक्षात घेतले पाहिजे की पोस्टपेड पुन्हा लाँच करणे हा पेटीएमच्या डिजिटल पेमेंट इकोसिस्टममध्ये वापरकर्त्यांचा आधार घेण्याच्या व्यापक योजनेचा एक भाग आहे.

सेगमेंटमध्ये सुरुवातीच्या मूव्हरचा फायदा असूनही, पेटीएम UPI इकोसिस्टममध्ये तिसरा स्पर्धक आहे. तथापि, वापरकर्ता बेसच्या बाबतीत PhonePe आणि Google या प्रतिस्पर्धींना मागे टाकणे आत्तापर्यंत पेटीएमच्या अजेंडावर असल्याचे दिसत नाही.

“आम्ही याबद्दल स्पष्ट आहोत की आमच्याकडे मोठे MTU (मासिक व्यवहार करणारे वापरकर्ते) नाहीत. या कालावधीत, जे ग्राहक आमच्यासोबत राहिले ते उच्च दर्जाचे ग्राहक आहेत. ही संख्या वाढवण्यासाठी, एआय, संपत्ती आणि खाजगी वितरण उत्पादने आमच्या पोर्टफोलिओमध्ये जोडली जातील,” शर्मा पुढे म्हणाले.

पेटीएम पोस्टपेड अजूनही बाल्यावस्थेत असताना, बीएनपीएल उत्पादनाने त्याच्या मोठ्या आर्थिक सेवा वितरणाला उभ्या उभ्या करणे अपेक्षित आहे.

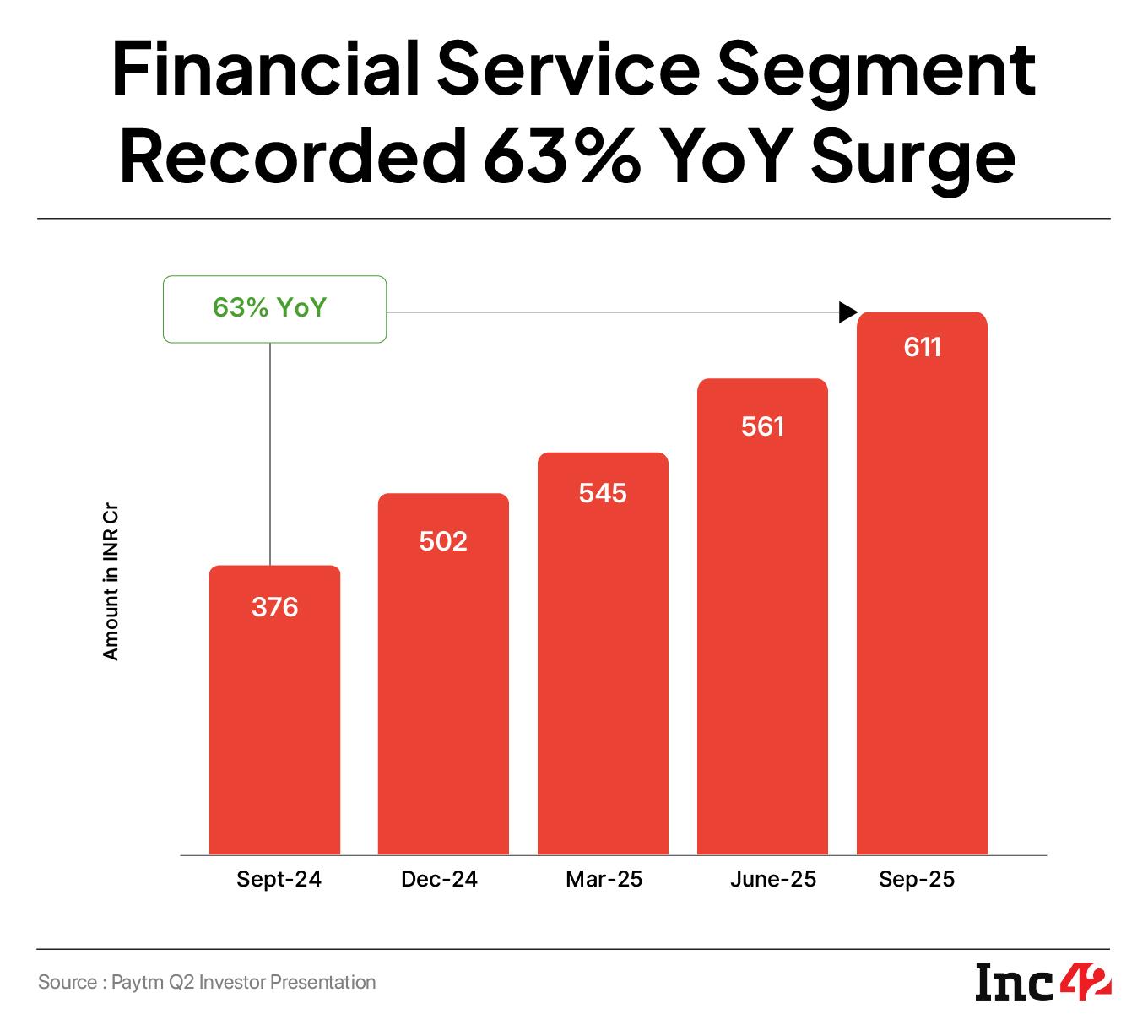

एकंदरीत, या विभागाच्या महसुलात 63% ची वाढ होऊन समीक्षाधीन तिमाहीत INR 611 Cr वर आला आहे, मागील वर्षी याच तिमाहीत INR 376 Cr होता. पेटीएमने कर्ज वाटपाचे अचूक विभाजन उघड केले नाही, शर्मा म्हणाले की व्यापारी कर्जे व्हॉल्यूम तसेच महसूल अटींवर वाढतच आहेत.

पेमेंट सेवांवर दुप्पट करणे

आर्थिक पाया स्थिर केल्यानंतर, पेटीएम आता त्याच्या मुख्य पेमेंट व्यवसायावरही आपले लक्ष केंद्रित करत आहे – इंजिन जे त्याच्या बहुतेक इकोसिस्टमला सामर्थ्य देते. काही दिवसांपूर्वीच, कंपनीने तिच्या पेमेंट शाखा, Paytm पेमेंट सर्व्हिसेस लिमिटेड (PPSL) मध्ये INR 2,250 कोटी गुंतवणुकीची घोषणा केली आहे, एका हक्काच्या समस्येद्वारे – ऑगस्ट 2024 मध्ये नियामक मंजुरी मिळाल्यापासून बनवण्यात आलेले एक पाऊल.

नवीन भांडवल PPSL ची निव्वळ संपत्ती मजबूत करेल, त्याच्या ऑफलाइन व्यापारी पेमेंट व्यवसायांच्या संपादनासाठी निधी देईल आणि पेटीएम व्यापारी पेमेंट नेतृत्व एकत्र करण्याचा प्रयत्न करत असल्याने कार्यरत भांडवलाच्या आवश्यकतांना समर्थन देईल.

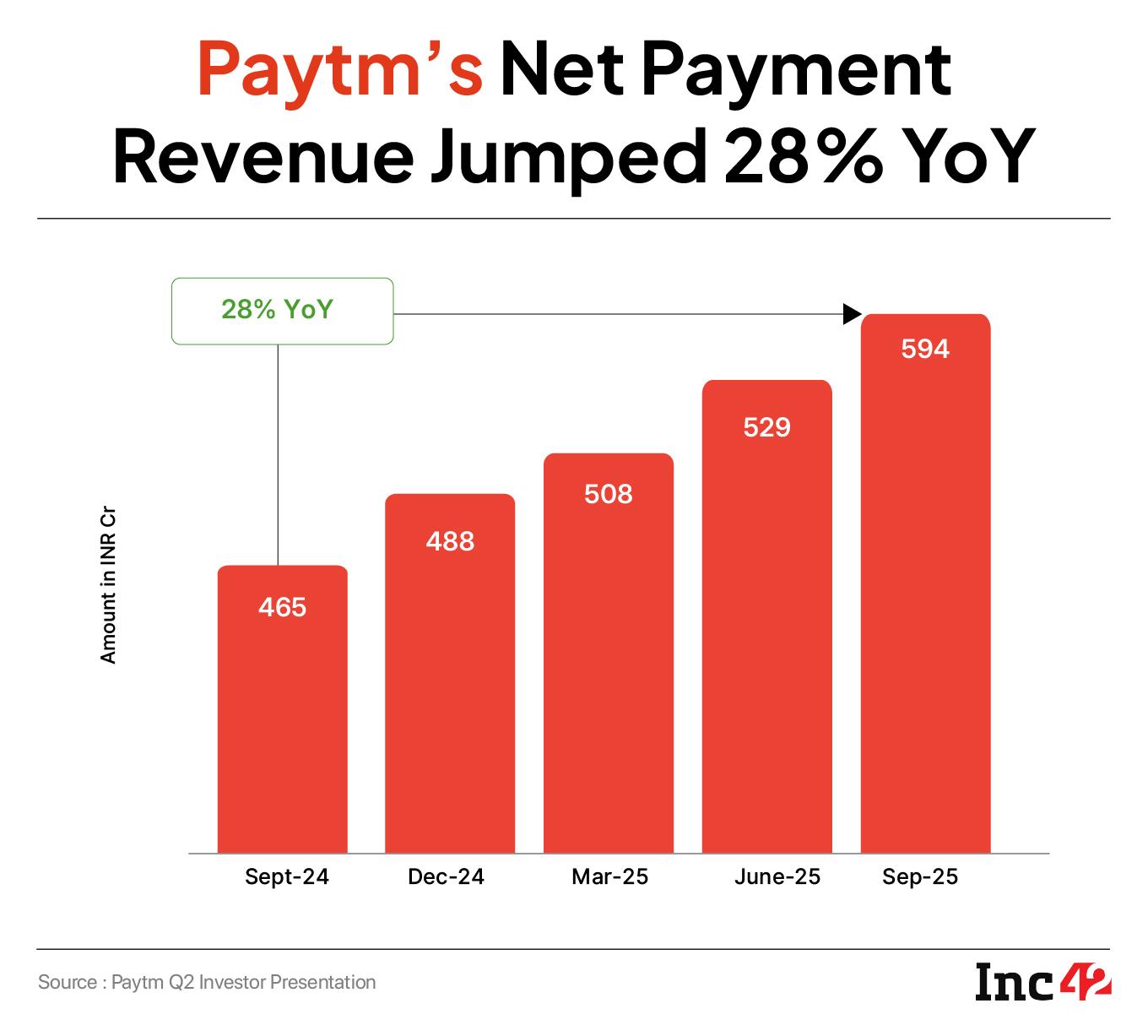

Q2 मध्ये, सेगमेंटने भरीव वाढ नोंदवली, ज्यामध्ये पेमेंट प्रोसेसिंग मार्जिन महसूल 27% YoY ते INR 594 Cr पर्यंत वाढला आणि सबस्क्रिप्शन व्हॉल्यूम एका वर्षापूर्वी 1.12 Cr वरून 1.37 Cr पर्यंत वाढला. दोन्ही महसूल प्रवाह व्यापाऱ्यांकडून येतात – पेटीएमचे मूळ – जे त्याची उपकरणे आणि डिजिटल पेमेंट इन्फ्रास्ट्रक्चर वापरण्यासाठी पैसे देतात.

आता, नफा पुनर्संचयित केल्यावर, पेटीएमने विशेषतः ऑफलाइन आणि लहान व्यवसायांमध्ये व्यापारी संपादनाला गती देण्याची योजना आखली आहे. PPSL मधील नवीन इन्फ्युजन ऑन-ग्राउंड विक्री विस्तार आणि व्यापाऱ्यांसाठी क्रेडिट उत्पादनांसाठी निधी देईल, ज्यात EMI ऑफरिंगचा समावेश आहे, ज्यांना ट्रेक्शन मिळत आहे.

“आम्हाला व्यापारी इकोसिस्टममध्ये वर्चस्व गाजवायचे आहे आणि लहान ऑफलाइन व्यापारी मिळवण्यावर आक्रमक लक्ष केंद्रित करून मोठ्या प्रमाणात एंटरप्राइझ ऑनबोर्डिंग मिळवायचे आहे,” CFO मधुर देवरा म्हणाले.

याशिवाय, ग्राहकाभिमुख व्यवसायासाठी पेटीएमच्या जागतिक महत्त्वाकांक्षाही आकार घेत आहेत. कंपनी आंतरराष्ट्रीय बाजारपेठेसाठी निवडक दृष्टीकोन घेत आहे, विशेषत: आग्नेय आशियामध्ये, काही देशांमध्ये थेट कार्य करते आणि इतरांमध्ये भागीदारीद्वारे.

यूएस, यूके आणि यूएईसह 12 देशांमधील अनिवासी भारतीयांना आंतरराष्ट्रीय मोबाइल नंबरद्वारे UPI पेमेंट करण्याची परवानगी देणारे अलीकडील वैशिष्ट्य, त्या जागतिक विस्ताराच्या दिशेने पहिले पाऊल आहे.

पेटीएमच्या एआय प्लेने आकार घेतला

पेमेंट्सच्या विस्ताराच्या समांतर, पेटीएमने त्याचे नवीन ग्रोथ लीव्हर – AI म्हणून स्थान निर्माण करणे सुरू ठेवले. कंपनीच्या ऑटोमेशन पुशने FY26 च्या पहिल्या तिमाहीत कर्मचाऱ्यांच्या खर्चात 32%, आणि Q2 मध्ये 20% YoY ते INR 663 कोटी कमी करण्यात मदत केली.

परंतु कंपनीची महत्त्वाकांक्षा ऑपरेशनल बचतीच्या पलीकडे आहे. शर्मा आता AI एक महसूल चालक म्हणून कल्पित आहेत, पेटीएमच्या विशाल व्यापारी आधाराचा फायदा घेत AI-शक्तीवर चालणारी पायाभूत सुविधा आणि उत्पादने – यामध्ये डिजिटल असिस्टंट, प्रेडिक्टिव ॲनालिटिक्स आणि व्यापारी उत्पादकता सुधारण्यासाठी स्मार्ट पेमेंट डिव्हाइसेसचा समावेश आहे.

पेटीएम सध्या या टूल्सची व्यावसायिकरित्या लॉन्च करण्यापूर्वी अंतर्गत चाचणी करत आहे. FY27 पर्यंत AI-नेतृत्वातील ई-कॉमर्स आणि क्लाउड सेवांमध्ये विस्तार करणे हे उद्दिष्ट आहे, ज्यामुळे ग्राहकासमोरील व्यवसायासाठी AI हे बॅकएंड साधन म्हणून प्रभावीपणे बनते.

पुस्तकांमध्ये आणखी एक फायदेशीर तिमाही असल्याने, या योजना प्रत्यक्षात आणण्यासाठी दिल्ली एनसीआर-आधारित कंपनीच्या अंमलबजावणीकडे सर्वांचे लक्ष असेल. एक महत्त्वाचा प्रश्न अजूनही शिल्लक आहे – कंपनीचे तीन प्रमुख लीव्हर पेआउट, वचन दिल्याप्रमाणे, पुढे जातील का?

(अक्षित पुष्कर्णा यांनी संपादित)

!function(f,b,e,v,n,t,s) {if(f.fbq)return;n=f.fbq=function(){n.callMethod? n.callMethod.apply(n,arguments):n.queue.push(arguments)}; if(!f._fbq)f._fbq=n;n.push=n;n.loaded=!0;n.version='2.0'; n.queue=();t=b.createElement(e);t.async=!0; t.src=v;s=b.getElementsByTagName(e)(0); s.parentNode.insertBefore(t,s)}(विंडो, दस्तऐवज,'स्क्रिप्ट', 'fbq('init', '862840770475518');

Comments are closed.