एसआयपी वि पीपीएफ: सर्व पालकांना त्यांच्या मुलाच्या भविष्यासाठी आर्थिक सुरक्षा हवी असते. शिक्षणाच्या वाढत्या खर्चामुळे आणि व्यावसायिक अभ्यासक्रम आणि भविष्यातील टप्पे जसे की उच्च शिक्षण, करिअर नियोजन किंवा लग्न, दीर्घकालीन आर्थिक नियोजन पूर्वीपेक्षा अधिक महत्त्वाचे झाले आहे. महागाई म्हणजे किंमती वर्षानुवर्षे वाढतात, आणि फक्त बँक खात्यात पैसे टाकणे तुमच्या मुलासाठी मजबूत आर्थिक उशी तयार करण्यासाठी पुरेसे असू शकत नाही.

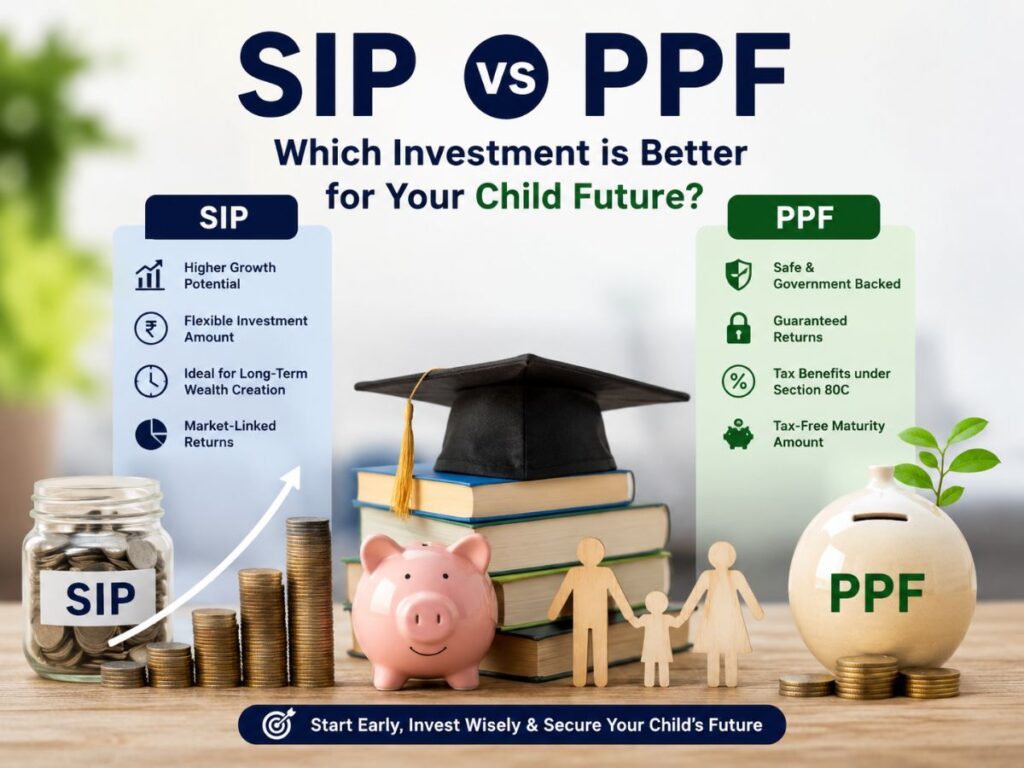

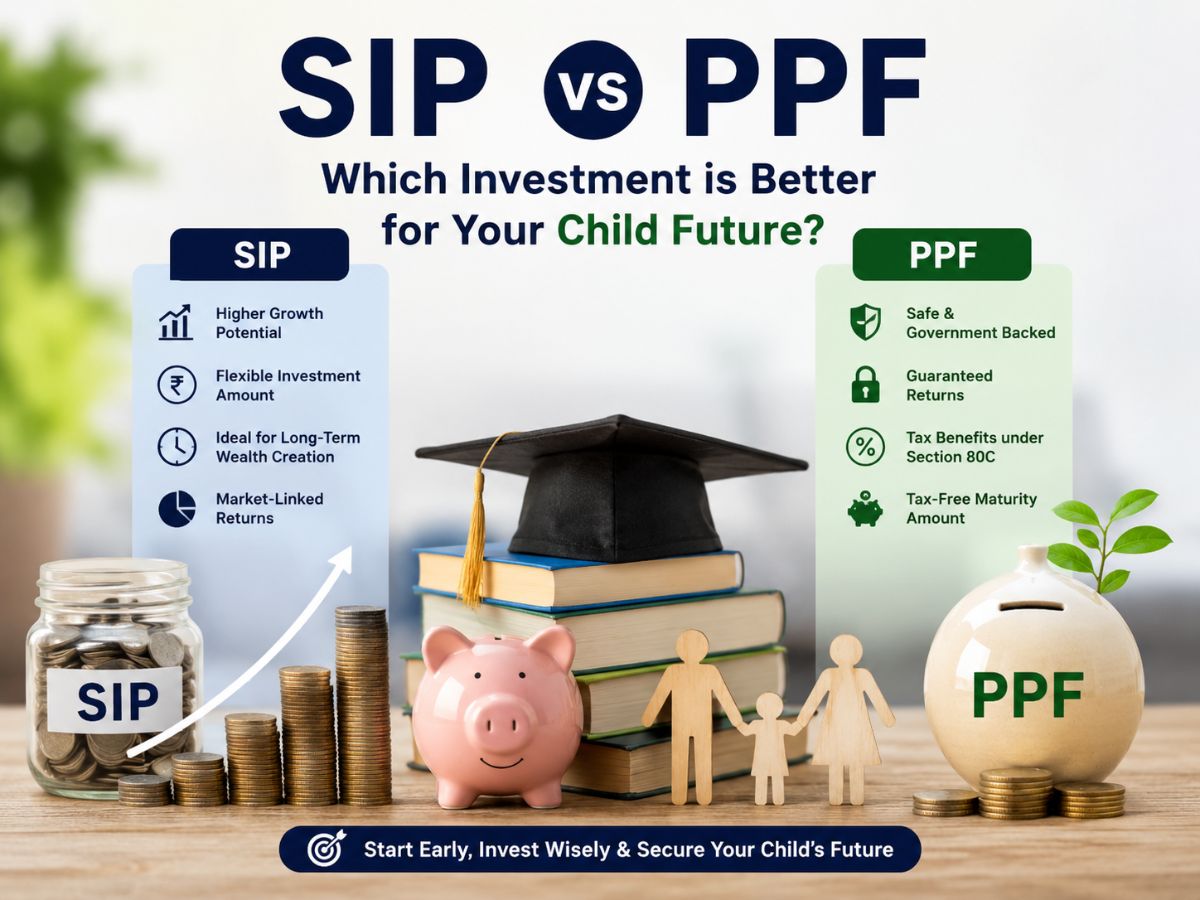

म्हणूनच, बरेच पालक दीर्घकालीन संपत्ती जमा करण्यासाठी SIP आणि PPF सारखे शिस्तबद्ध गुंतवणूक पर्याय शोधत आहेत. दोन्ही तुम्हाला नियमितपणे गुंतवणुकीसाठी प्रोत्साहित करतात आणि तुमची बचत कालांतराने वाढण्यास मदत करू शकतात. पण हे त्यांच्या कामात खूप वेगळे आहेत. एसआयपी बाजाराच्या कामगिरीशी निगडीत असतात आणि वाढीची उच्च संभाव्यता प्रदान करतात. PPF सरकारद्वारे समर्थित हमी परतावा देते.

खरा प्रश्न हा आहे की, तुम्हाला वाढीची क्षमता हवी आहे की हमी दिलेली स्थिरता?

SIP म्हणजे काय?

एसआयपी, किंवा पद्धतशीर गुंतवणूक योजना, ही ठराविक रक्कम म्युच्युअल फंडामध्ये ठराविक कालावधीत गुंतवण्याची प्रक्रिया आहे. हे सहसा मासिक आधारावर केले जाते.

एसआयपी ठराविक कालावधीत संपत्ती निर्माण करण्यात मदत करतात आणि एकरकमी रक्कम गुंतवण्याऐवजी बाजाराच्या वेळेचा भार कमी करतात. एसआयपींना रुपयाच्या सरासरी खर्चाचा आणि चक्रवाढीचा फायदा होतो, ज्यामुळे दीर्घ मुदतीसाठी मोठी संपत्ती निर्माण होऊ शकते.

SIPs ला तरुण पालक का पसंत करतात

अनेक तरुण गुंतवणूकदार SIP ला प्राधान्य देण्याचे सर्वात मोठे कारण म्हणजे लवचिकता. तुम्ही महिन्याला फक्त ₹100 ने सुरुवात करू शकता आणि तुमचे उत्पन्न वाढत असताना रक्कम वाढवू शकता. सुरू करण्यासाठी तुम्हाला खूप पैसा कमी ठेवण्याची गरज नाही.

एसआयपी चांगल्या दीर्घकालीन परताव्याची संधी देखील प्रदान करतात, विशेषत: जेव्हा भविष्यात मुलांचे शिक्षण किंवा संपत्ती निर्माण करणे यासारख्या ध्येयासाठी गुंतवणूक केली जाते. ठराविक कालावधीत पैसे वेळोवेळी गुंतवले जात असल्याने, SIPs महागाईला हरवण्यास आणि दीर्घ मुदतीसाठी मोठा निधी निर्माण करण्यास देखील मदत करू शकतात.

एसआयपी इक्विटी किंवा हायब्रीड म्युच्युअल फंडांमध्ये गुंतवले जातात आणि त्यामुळे परतावा बाजारावर अवलंबून असतो.

दीर्घकालीन क्षितिजावर, इक्विटी म्युच्युअल फंडांनी इतर पारंपारिक बचत उत्पादनांना मागे टाकले आहे.

PPF म्हणजे काय?

पब्लिक प्रॉव्हिडंट फंड फ्रंटियर ही अर्थशास्त्रातील एक संकल्पना आहे जी दोन भिन्न वस्तूंच्या जास्तीत जास्त संभाव्य संयोजनांचे प्रतिनिधित्व करते ज्याचे उत्पादन दिलेले स्तर आणि तंत्रज्ञान वापरून केले जाऊ शकते.

पीपीएफ हे संपत्ती निर्माण करण्यासाठी आणि कर-बचतीच्या उद्देशांसाठी सरकार-समर्थित दीर्घकालीन बचत साधन आहे.

PPF मध्ये 15 वर्षांचा लॉक-इन आहे आणि ते आर्थिक वर्ष 2025-26 साठी 7.1% व्याजदर देत आहे.

रिटर्न्स निश्चित आहेत, वार्षिक चक्रवाढ आणि पूर्णपणे करमुक्त आहेत.

कंझर्व्हेटिव्ह गुंतवणूकदारांना PPF त्याच्या सुरक्षिततेमुळे आणि स्थिरतेमुळे आवडते. याला सरकारचा पाठिंबा आहे, आणि म्हणूनच, गुंतवणूकदारांना बाजारातील अस्थिरता आणि अचानक झालेल्या नुकसानाबद्दल काळजी करण्याची गरज नाही.

कलम 80C अंतर्गत खात्रीशीर परतावे आणि कर लाभ ऑफर करतात परिपक्वता रक्कम करमुक्त आहे. निवृत्ती किंवा मुलाचे भवितव्य यासारख्या दीर्घकालीन उद्दिष्टे असलेल्या कुटुंबांसाठी बचत करण्याचा तणावमुक्त आणि विश्वासार्ह मार्ग म्हणून पीपीएफकडे अनेकदा पाहिले जाते.

बाजारातील चढउतार आणि भांडवली संरक्षण: पीपीएफला सामान्यतः अशा गुंतवणूकदारांकडून प्राधान्य दिले जाते ज्यांना बाजारातील चढउतार टाळायचे आहेत.

एसआयपी वि पीपीएफ: फरक स्पष्ट केले

| पॅरामीटर | SIP | पीपीएफ |

|---|---|---|

| निसर्ग | बाजाराशी निगडीत गुंतवणूक | सरकार समर्थित बचत |

| परतावा | बाजारावर अवलंबून | 7.1% वर निश्चित |

| धोका | मध्यम ते उच्च | खूप कमी |

| गुंतवणुकीची रक्कम | ₹100 पासून सुरू होते | ₹500 ते ₹1.5 लाख वार्षिक |

| लॉक-इन | निधी प्रकारावर अवलंबून आहे | 15 वर्षे |

| तरलता | उच्च | मर्यादित |

| कर आकारणी | LTCG/STCG लागू | करमुक्त परतावा |

| साठी सर्वोत्तम | संपत्ती निर्मिती | स्थिर दीर्घकालीन बचत |

एसआयपी वि पीपीएफ: तुमच्या मुलासाठी कोणती अधिक संपत्ती निर्माण करेल?

येथेच SIP अनेकदा उत्कृष्ट ठरतात.

जर तुम्ही तुमच्या मुलाचे १५-२० वर्षांतील उच्च शिक्षणासारखे दीर्घकालीन क्षितिज पाहत असाल, तर SIP ने परंपरेने महागाईला मारक परतावा दिला आहे. इक्विटी म्युच्युअल फंड दीर्घ कालावधीत दुहेरी-अंकी वार्षिक परतावा देऊ शकतात, पालकांना खूप मोठा निधी तयार करण्यास मदत करतात.

PPF, तथापि, अंदाज आणि सुरक्षितता प्रदान करते परंतु दीर्घ कालावधीत महागाईला मोठ्या फरकाने हरवू शकत नाही.

अधिक चांगल्या प्रकारे समजून घेण्यासाठी येथे एक उदाहरण आहे:

आता, एक उदाहरण विचारात घेऊ या जेथे पालक 15 वर्षांसाठी दरमहा 5,000 गुंतवणूक करण्यास सुरुवात करतात:

वार्षिक 12% परतावा मिळण्याची अपेक्षा असलेल्या SIP मुळे रु. 25 लाखांपेक्षा जास्त निधी निर्माण होण्याची शक्यता आहे.

PPF 7.1% वर सुमारे 16-17 लाख रुपये देऊ शकते.

आणि वेळ जितका जास्त असेल तितका मोठा अंतर, चक्रवाढ शक्तीमुळे धन्यवाद.

जेव्हा एसआयपी अधिक चांगले असू शकते

जेव्हा एसआयपी अधिक योग्य असू शकते:

तुम्ही दीर्घ मुदतीसाठी गुंतवणूक करत आहात.

तुम्ही बाजारात अल्पकालीन बदल स्वीकारण्यास सक्षम आहात

संपत्ती निर्माण करणे हे तुमचे ध्येय आहे

तुम्हाला महागाईच्या मागावर परतावा हवा आहे

तुमची भविष्यातील उद्दिष्टे महाग आहेत, जसे की परदेशात अभ्यास करणे

जेव्हा PPF चांगले असू शकते

PPF हा गुंतवणूकदारांसाठी चांगला पर्याय असू शकतो जे:

काही नफा प्राधान्य द्या

मार्केट रिस्क नको

कर बचत स्मार्ट मार्ग

शाश्वत, स्थिर वाढ शोधत आहात

आक्रमक वाढीपेक्षा भांडवल जपून ठेवा

एसआयपी वि पीपीएफ: पालकांसाठी त्यांच्या मुलाच्या भविष्यासाठी कोणते चांगले आहे?

आर्थिक तज्ञ बहुतेकदा म्हणतात की सर्वोत्तम मार्ग हा एक किंवा दुसरा नसून दोघांचे संयोजन असू शकतो. PPF ची सुरक्षितता आणि SIP चे वाढीचे फायदे मिळवण्यासाठी एक संयोजनाचा अवलंब केला जाऊ शकतो.

PPF तुमची सुरक्षितता आणि सुरक्षित बचत सुनिश्चित करू शकते, तर SIPs तुम्हाला महागाई-समायोजित कॉर्पस तयार करण्यात मदत करू शकतात. हे संयोजन मुलाच्या भविष्यासाठी संतुलित पोर्टफोलिओ तयार करू शकते.

दीर्घकालीन वाढ आणि सुरक्षिततेसाठी उत्तम गुंतवणूक पर्याय कोणता आहे?

दिवसाच्या शेवटी, ते तुमच्या आर्थिक उद्दिष्टांवर, तुमची जोखीम घेण्याची भूक आणि तुमच्या मुलाने तुम्हाला कोणत्या प्रकारचे आर्थिक भविष्य हवे आहे यावर अवलंबून असते.

जर तुम्ही संपत्ती निर्माण पाहत असाल आणि दीर्घकालीन महागाईवर मात करत असाल तर एसआयपीमध्ये वाढीची चांगली क्षमता असू शकते. सुरक्षित, हमी आणि कर-कार्यक्षम गुंतवणुकीसाठी, PPF अजूनही भारतातील सर्वात विश्वसनीय योजनांपैकी एक आहे.

अनेक कुटुंबांसाठी, शिक्षणाचा वाढता खर्च आणि रस्त्यावरील खर्चासाठी तयारी करत असताना वाढ आणि सुरक्षितता यांचा समतोल साधण्यासाठी दोन्हीचा एकत्रितपणे वापर करणे ही सर्वोत्तम रणनीती असू शकते.

हे देखील वाचा: 20-वर्षांच्या व्यापारानंतर जपानने भारतीय आंब्यावर बंदी घातली: या हालचाली कशामुळे सुरू झाल्या आणि त्याचा अर्थव्यवस्थेवर कसा परिणाम होईल?

प्रियंका रोशन ही NewsX वेबसाइटवर एक व्यावसायिक लेखिका आणि सहाय्यक संपादक आहे जी शेअर बाजारातील बदल आणि कॉर्पोरेट कमाईपासून ते वैयक्तिक वित्त ट्रेंड आणि धोरणातील बदलांपर्यंत सर्व गोष्टींचा मागोवा घेते. वेगवान व्यवसाय घडामोडींना तीक्ष्ण, वाचक-अनुकूल कथांमध्ये रूपांतरित करण्यासाठी ओळखली जाणारी, ती दररोजच्या प्रेक्षकांसाठी क्लिष्ट आर्थिक बातम्या खंडित करण्यासाठी वेग, अचूकता आणि डेटा-चालित दृष्टिकोन एकत्र करते.

9.5 वर्षांहून अधिक न्यूजरूम अनुभवासह, प्रियांकाने व्यवसाय, राजकारण, तंत्रज्ञान, ऑटो, प्रवास, क्रीडा आणि जग यासारख्या वैविध्यपूर्ण बीट्स कव्हर करून, बिझनेस, टाइम्स नाऊ आणि पिंग डिजिटलसह आघाडीच्या मीडिया संस्थांसोबत काम केले आहे. लाइव्ह ब्रेकिंग न्यूज डेस्कपासून ते SEO-नेतृत्वाखालील डिजिटल स्टोरीटेलिंगपर्यंत, ती आकर्षक सामग्री तयार करण्यात माहिर आहे जी वाचकांना भारावून न घेता माहिती ठेवते.

एसआयपी वि पीपीएफ पोस्ट: कोणता गुंतवणूक पर्याय मुलाच्या भविष्यासाठी मोठी संपत्ती निर्माण करतो? NewsX वर प्रथम दिसू लागले.

Comments are closed.