वैयक्तिक कर्ज घेण्यापूर्वी थांबा! तुम्हीही करत आहात या 4 चुका? तुम्हाला वर्षानुवर्षे मोठी नुकसान भरपाई द्यावी लागेल. – ..

आजच्या डिजिटल युगात वैयक्तिक कर्ज घेणे पूर्वीपेक्षा सोपे आणि सोयीचे झाले आहे. बँका आणि फिनटेक कंपन्यांच्या ॲप्सबद्दल धन्यवाद, आता तुमच्या मोबाईलवर फक्त एक सूचना येते आणि काही क्लिकमध्ये लाखो रुपये थेट तुमच्या बँक खात्यात ट्रान्सफर होतात. अचानक पैशाची गरज भासते तेव्हा ही व्यवस्था वरदान वाटते.

पण इथे सगळ्यात मोठा प्रश्न उभा राहतो तो म्हणजे प्रत्येक छोट्या-मोठ्या गरजेसाठी किंवा इच्छेसाठी वैयक्तिक कर्जाची मदत घेणे योग्य आहे का? आर्थिक तज्ज्ञांच्या मते, उत्तर पूर्णपणे 'नाही' असे आहे. योग्य वेळी आणि योग्य कारणासाठी घेतलेले वैयक्तिक कर्ज तुमच्या अडचणी कमी करू शकते, परंतु विचार न करता किंवा केवळ छंद पूर्ण करण्यासाठी घेतलेले कर्ज अनेक वर्षांपासून तुमची आर्थिक स्थिती पूर्णपणे खालावते.

वैयक्तिक कर्ज म्हणजे काय आणि ते महाग का आहे?

वैयक्तिक कर्जाला आर्थिक भाषेत 'असुरक्षित कर्ज' असे म्हणतात. याचा सरळ अर्थ असा की हे कर्ज घेण्यासाठी तुम्हाला तुमचे घर, सोने, कार किंवा इतर कोणतीही मालमत्ता बँकेकडे गहाण ठेवण्याची गरज नाही. बँक मुख्यतः तुमचा पगार, क्रेडिट स्कोअर आणि परतफेडीचा इतिहास पाहून हे पैसे तुम्हाला सुपूर्द करते.

यात बँकेसाठी अधिक जोखीम असल्याने, त्याचे व्याजदर गृहकर्ज किंवा सुवर्ण कर्जापेक्षा खूप जास्त आहेत. बाजारातील वैयक्तिक कर्जावरील व्याजदर सामान्यतः असतात 10% ते 24% किंवा अधिक होऊ शकते. म्हणूनच या कर्जासाठी अर्ज करण्यापूर्वी तुम्हाला खूप खोलवर विचार करणे आवश्यक आहे.

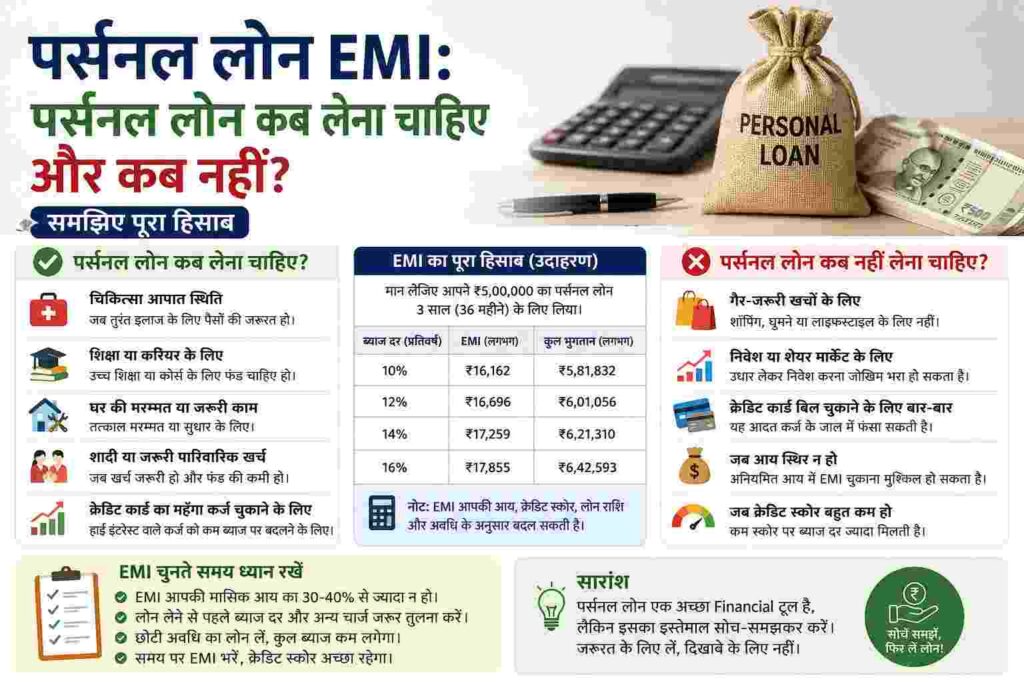

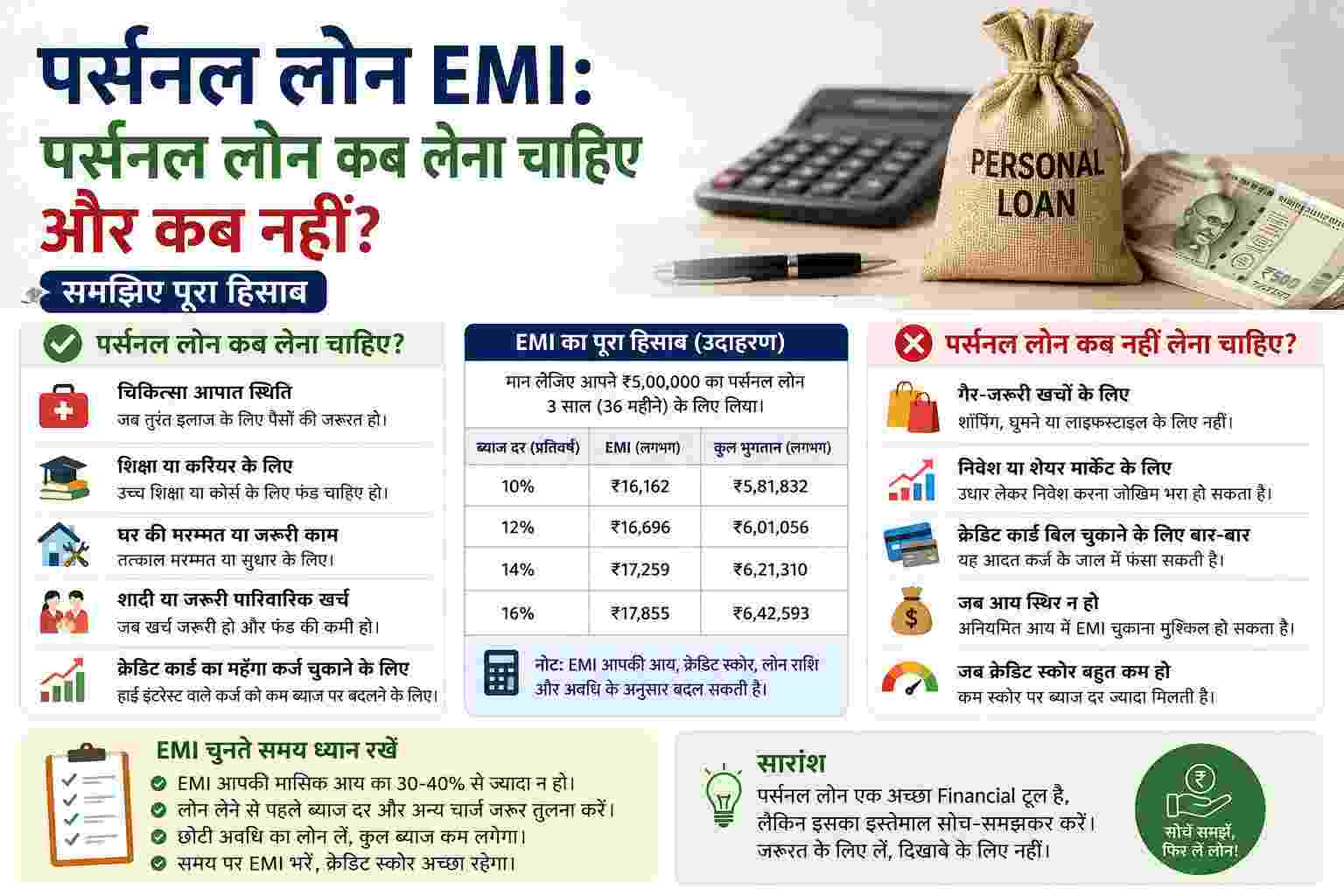

वैयक्तिक कर्ज घेणे कधी शहाणपणाचे मानले जाते?

जीवनात अशा काही परिस्थिती आहेत जिथे वैयक्तिक कर्ज घेणे हे एक व्यावहारिक आणि योग्य पाऊल असल्याचे सिद्ध होऊ शकते:

-

वैद्यकीय आणीबाणी (अचानक आजार): कुटुंबातील एखाद्याची तब्येत अचानक बिघडली आणि तुम्हाला हॉस्पिटलच्या खर्चासाठी ताबडतोब पैशांची गरज भासत असेल, तर उपचार पुढे ढकलण्याऐवजी वैयक्तिक कर्ज घेणे हा उत्तम पर्याय आहे.

-

महागड्या कर्जापासून मुक्तता (क्रेडिट कार्ड बिल): तुमच्याकडे क्रेडिट कार्डची जुनी थकबाकी असेल ज्यावर बँक 30% ते 40% वार्षिक व्याज आकारत असेल, तर त्या कर्जाची परतफेड करण्यासाठी कमी व्याजदराने (12-14% म्हणा) वैयक्तिक कर्ज घेणे हा एक स्मार्ट निर्णय आहे.

-

करिअर आणि कौशल्य अपग्रेड: जर एखादा विशिष्ट अभ्यासक्रम, प्रमाणपत्र किंवा प्रशिक्षण तुमच्या करिअरला नवीन उंचीवर नेऊ शकत असेल आणि तुमचे भविष्यातील उत्पन्न वाढवू शकत असेल, तर त्यावर खर्च करण्यासाठी कर्ज घेतले जाऊ शकते. मात्र, शैक्षणिक कर्ज उपलब्ध असेल तर तो पहिला पर्याय असावा.

-

अतिशय महत्त्वाची घर दुरुस्ती: तुमच्या घराचे छत गळत असल्यास, सदोष इलेक्ट्रिकल वायरिंग किंवा पूर्णपणे ब्लॉक केलेले प्लंबिंग असल्यास – जे टाळता येत नाही, ते दुरुस्त करण्यासाठी वैयक्तिक कर्ज वापरले जाऊ शकते.

वैयक्तिक कर्जाचे गणित: त्याची किंमत किती आहे ते समजून घ्या

वैयक्तिक कर्जाची खरी किंमत फक्त त्याची मासिक ईएमआय पाहून समजू शकत नाही, परंतु यासाठी तुम्हाला परतफेड करण्याची एकूण रक्कम पाहावी लागेल. हे एका सोप्या उदाहरणाने समजून घेऊया.

टीप: या एकूण खर्चामध्ये 1 ते 2 टक्के प्रक्रिया शुल्क आणि बँकांकडून आकारले जाणारे छुपे शुल्क समाविष्ट नाही. म्हणजेच, 5 लाखांच्या कर्जावर, तुम्ही अंदाजे 2 लाख रुपये फक्त व्याजाच्या स्वरूपात अतिरिक्त द्याल.

चुकूनही या 4 गोष्टींसाठी पर्सनल लोन घेऊ नका

या चुका टाळा

-

प्रवास किंवा सुट्टीसाठी: परदेशात सुट्टी घालवण्यासाठी बरेच लोक महागडे वैयक्तिक कर्ज घेतात. लक्षात ठेवा, तुमची सहल काही दिवसात संपेल, परंतु त्याच्या EMI चा ओझे पुढील 3 ते 5 वर्षे तुमच्या खांद्यावर राहील. अशा गोष्टींसाठी नेहमी आगाऊ बचत करावी.

-

लग्नात उधळपट्टी आणि दिखाऊपणा: केवळ समाजाची वाहवा मिळवण्यासाठी किंवा दिखावा करण्यासाठी मोठे कर्ज घेऊन लग्न करणे ही फार वाईट आर्थिक सवय आहे. कर्जाच्या ओझ्याने नवीन आयुष्य सुरू करणे अजिबात शहाणपणाचे नाही.

-

लक्झरी गॅझेट्स किंवा जीवनशैली उत्पादने: नवीन आयफोन, मोठा स्क्रीन टीव्ही किंवा महागडी बाईक खरेदी करण्यासाठी वैयक्तिक कर्ज घेणे हा तोट्याचा सौदा आहे, कारण या सर्व गोष्टी कालांतराने त्यांचे मूल्य गमावतात (डेप्रिसिएटिंग ॲसेट).

-

स्टॉक मार्केट किंवा क्रिप्टोमध्ये गुंतवणूक करणे: कर्जाच्या पैशाने स्टॉक मार्केट किंवा क्रिप्टोकरन्सीमध्ये व्यापार करणे सर्वात धोकादायक आहे. जर बाजार घसरला तर तुमची गुंतवणूकही बुडेल आणि तुम्हाला कर्जाचा ईएमआय तुमच्या खिशातून भरावा लागेल.

कर्जासाठी अर्ज करण्यापूर्वी स्वतःला हे 3 प्रश्न विचारा

जर तुम्ही वैयक्तिक कर्ज घेण्याचे ठरवले असेल, तर अंतिम स्वाक्षरी करण्यापूर्वी, स्वतःला हे तीन प्रश्न पूर्ण प्रामाणिकपणे विचारा:

-

ही खरोखर गरज आहे की फक्त इच्छा आहे?

अनेकदा जाहिराती पाहिल्यानंतर जी गोष्ट आपल्याला महत्त्वाची वाटते ती आपली केवळ तात्पुरती इच्छा असते. दोघांमधील फरक समजून घ्यायला शिका.

-

मी कोणत्याही मानसिक तणावाशिवाय त्याचा EMI भरू शकेन का?

आर्थिक सल्लागारांचा एक मूलभूत नियम असा आहे की तुमच्या सर्व गृहकर्जांची एकूण EMI तुमच्या एकूण मासिक पगारापेक्षा कमी असावी. 30% ते 40% पेक्षा जास्त नाही असावी. हा आकडा ओलांडत असल्यास, ताबडतोब मागे जा.

-

यापेक्षा स्वस्त पर्याय बाजारात उपलब्ध आहे का?

कर्ज घेण्यापूर्वी, तुमच्याकडे जुना आपत्कालीन निधी आहे का, तुम्हाला कुटुंब किंवा जवळच्या मित्राकडून व्याजमुक्त मदत मिळू शकते का किंवा तुम्ही तुमच्या पीएफ रकमेवर किंवा एफडीवर कमी व्याजदराचे कर्ज घेऊ शकता का ते तपासा. नेहमी सर्व मार्गांचा शोध घेतल्यानंतरच वैयक्तिक कर्जाचा पर्याय निवडा.

Comments are closed.